BSEB Bihar Board 12th Accountancy Important Questions Long Answer Type Part 1 are the best resource for students which helps in revision.

Bihar Board 12th Accountancy Important Questions Long Answer Type Part 1

प्रश्न 1.

प्राप्ति एवं भुगतात. खांतां से आय-व्यय खाता कैसे तैयार किया जाता है ? वर्णन करें।

उत्तर:

प्राप्ति एवं भुगतान खाते का आय-व्यय खाते में परिवर्तन करने के लिए निम्नलिखित कार्य-विधि अपनायी जाती है-

- प्राप्ति एवं भुगतान खाने के प्रारम्भिक तथा अंतिम रोकड़ और बैंक. शेष छोड़ दिये जाते हैं।

- सभी पूँजीगत प्राप्ति एवं भुगतान भी नहीं लिए जाते।

- गत वर्ष से सम्बन्धित आय और व्यय तथा आगामी वर्ष से सम्बन्धित आय और व्यय के लिए निम्न समायोजन करना पडता है-

(a) गत् वर्ष अथवा आगामी वर्ष से सम्बंन्धित आय को कुल आय की रकम में घटाकर दिखाना चाहिए।

(b) गत् वर्ष अथवा आगामी वर्ष से सम्बन्धित व्ययों को कुल व्यय की रकम में से घटाकर दिखाना चाहिए। - उपार्जित किन्तु अप्राप्त आय (Income due but not received) को चालू वर्ष की आय में जोड़कर दिखाया जाता है।

- अदत्त व्ययों (Outstanding Expenses) को चालू वर्ष के व्ययों में जोड़कर दिखाया जाना चाहिए।

- मूल्य ह्रास (Depreciation) और संदिग्ध एवं अप्राप्य ऋण (Bad and Doubtful Debts) के लिए उचित ओयोजन करना चाहिए।

इस प्रकार उपरोक्त विधि से तैयार किया गया आय-व्यय खाता चालू वर्ष से संबंधित आयगत प्राप्तियों एवं व्ययों की पूरी-पूरी जानकारी देता है। इस खाते से आय का व्यय पर आधिक्य (Excess of Expenditure over Income) का ज्ञान हो जाता है। आधिक्य (Surplus) को हम स्थिति-विवरण में पूँजी-निधि में जोड़कर दिखाते हैं और जब कमी (Deficiency) होती है तो उसे पूँजी-निधि से घटाकर दिखाया जाता है। दूसरे शब्दों में, आय की अधिकता को पूँजी में जोड़ दिया जाता है और व्यय की अधिकता अथवा आय की कमी को पूँजी में से कम आय दिखाया जाता है।

प्रश्न 2.

जब अंश प्रीमियम पर निर्गमित किए जाए तो इसके लिए आवश्यक जर्नल की प्रविष्टियाँ कीजिए

उत्तर:

जब अंश प्रीमियम पर निर्गमित किए जाए. तो उसके लिए निम्नलिखित जर्नल की प्रविष्टियाँ की जाती हैं-

(A) जब आवदन के साथ प्रीमियम की राशि देय हो-

(i) Bank A/c …Dr.

To Share Application A/c

(for share application money received along with premium)

(ii) Share Application A/c …Dr.

To Share capital A/c

To Securities premium A/C

(For application money transferred.)

(B) (i) जब प्रीमियम आबंटन पर देय हो-

Share Allotment A/c ….Dr.

To Share Capital A/c

To Securities Premium A/c

(For allotment money due together with premium)

(ii) जब आबंटन की राशि प्राप्त हो-

Bank A/c ….Dr.

To Share Allotment A/c

(For allotment money received including premium.)

(C) (i) जब प्रीमियम याचना पर देय हो-

Share Call A/c …Dr.

To Share Capital A/c.

To Securities Premium A/c

(For call money due together with premium.)

(ii) जब याचना की राशि प्राप्त हो-

Bank A/c …Dr.

To Share Call A/c

(For call money received including premium.)

प्रश्न 3.

एक अवकाश ग्रहण करने वाले साझेदार को देय राशि की गणना आप किस प्रकार करेंगे?

उत्तर:

अवकाश ग्रहण करने वाले साझेदार को देय राशि की गणना निम्न प्रकार किया जा सकता है-

1. सम्पूर्ण मुद्रा रोकड़ में चुकता किया

(i) यदि कोष उपलब्ध हो

Entry :

Retiring Partner’s Capital A/c …Dr.

To Cash A/c

(ii) यदि ऋण लिया गया हो

(a) Bank or Cash A/c …Dr.

To Bank Loan A/C

(b) Retiring partners capital A/C …Dr.

To Banker or Cash A/c

II. पूंजी शेष को साझेदारी के पूंजी खाते में हस्तांतरण कर-

Entry :

Retiring Partners A/c …Dr.

To Retiring Partners Loan A/c

III. आंशिक रोकंड़ एवं आंशिक ऋण में भुगतान

Entry :

Retiring Partners Capital A/c …Dr.

To Cash A/C

To Retiring Partners Loan A/c

IV. अवकाश ग्रहण करने वाले साझेदारों के ऋण का किस्त भुगतान :

Entry:

(a) Interest A/c …Dr.

To retiring Partners Loan A/c

(b) Retiring Partner’s Loan A/c …Dr.

To Cash or Bank A/c

(c) Profit & Loss A/c …Dr.

To Interest A/c

प्रश्न 4.

ख्याति की औसत लाभ विधि तथा अधिलाभ विधि में अंतर बताइए।

उत्तर:

‘ख्याति गणना की औसत लाभ-विधि तथा अधिलाभ विधि में अन्तर इस प्रकार है-

औसत लाभ विधि (Average Profit Method)- इस विधि के अन्तर्गत पिछले कुछ वर्षों के लाभों का औसत ज्ञात करके एक निश्चित संख्या (जैसे दो वर्षों के क्रय के बराबर या तीन वर्षों के क्रय के बराबर आदि) से गुणा कर दिया जाता है और इस प्रकार जो राशि आती है वह ख्याति का मूल्य होता है। इसके लिए निम्नलिखित सूत्र की सहायता भी ली जा सकती है-

\(\frac{\text { Total Profits }}{\text { Number of years }}\) × No. of years for which the purchase is required.

यह विधि सरल एवं व्यावहारिक है इसलिए सबसे अधिक प्रयोग में आती है।

अधिलाभ विधि- ख्याति की गणना करने में औसत लाभ (साधारण या भारित) विधि की आधारभूत मान्यता यह है कि यदि एक नया व्यापार स्थापित किया जाता है तो वह अपने प्रारंभिक वर्षों में कोई लाभ कमाने के योग्य नहीं होगा । इस कारण एक स्थापित व्यापार खरीदने वाले व्यक्ति की ख्याति के रूप में प्रथम ‘कुछ वर्षों’ में संभावित कुल लाभ के बराबर राशि देनी चाहिए। लेकिन यहाँ यह भी स्मरणीय है कि व्यापार खरीदने वाले व्यक्ति का वास्तविक लाभ कुल लाभ में सन्निहित नहीं होता है, बल्कि उसी समान व्यवसाय करने वाले व्यापार की विनियोजित पूँजी पर सामान्य प्रत्याय की दर से अधिक का होता है। इस कारण, यह औचित्यपूर्ण है कि ख्याति का निर्धारण आधिक्य लाभों पर किया जाए न कि वास्तविक लाभों पर । कोई व्यापार सामान्य लाभ (Normal profit) से जितना अधिक वास्तविक लाभ (Actual profit) कमाता है उसे अधिलाभ (Super profit) कहते हैं। इस अधिलाभ से प्रश्न में उल्लेखित निश्चित संख्या (जैसे-दो वर्षों के क्रय के बराबर या तीन वर्षों के क्रय के बराबर आदि) से गुणा करके ख्याति की राशि निकाल ली जाती है।

प्रश्न 5.

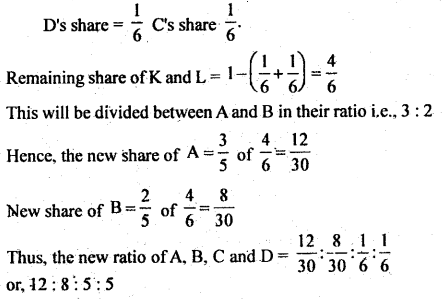

A, B एवं C साझेदार हैं जो लाभों को 3 : 2 : 1 के अनुपात में बाँटते है। उन्होंने D को 1/6 भाग के लिए सम्मिलित किया। वह सहमति हुयी कि C का हिस्सा पूरा नहीं रहेगा। नए अनुपात की गणना कीजिए।

उत्तर:

Calculation of New profit ratio

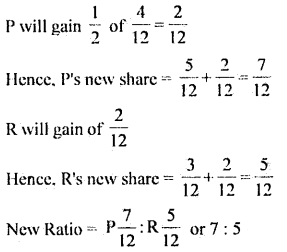

प्रश्न 6.

P, Q एवं R साझेदार हैं जो 5 : 4 : 3 के अनुपात में लाभ-हानि विभाजित करते हैं। Q अवकाश ग्रहण करता है और उसके हिस्सा को P और R में बराबर-बराबर बाँट दिया गया। P और R का नया लाभ विभाजन अनुपात ज्ञात कीजिए।

उत्तर:

Q’s share will be divided between P and R in the ratio of 1 : 1

प्रश्न 7.

साझेदारी के समापन और फर्म के समापन में अंतर बताइए।

उत्तर:

फर्म के समापन और साझेदारी के समापन में प्रमुख अन्तर निम्नलिखित हैं-

- अर्थ (Meaning)- साझेदारी के समापन से आशय साझेदारों के मध्य वर्तमान ठहराव में परिवर्तन से है। जबकि फर्म के समापन से आशय फर्म के सभी साझेदारों के मध्य साझेदारी के समापन से है।

- व्यवसाय का चाल रहना (Continuation of the Business)- साझेदारी के समापन की दशा में फर्म का व्यवसाय चालू रहता है जबकि फर्म के समापन की दशा में फर्म का व्यवसायबंद हो जाता है।

- लेखा पस्तकें (Books of Account)- साझेदारी के समापन की दशा में लेखा पुस्तकें बंद करना आवश्यक नहीं है जबकि फर्म के समापन की दशा में लेखा पुस्तकें बंद करनी पड़ती हैं।

- प्रभाव (Effects)- साझेदारी फर्म के समापन पर यह अनिवार्य नहीं कि फर्म का भी समापन हो जाए जबकि फर्म के समापन पर साझेदारी का समापन भी अनिवार्य है।

प्रश्न 8.

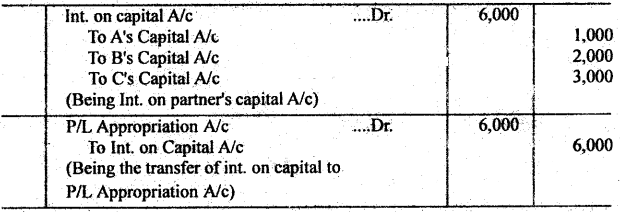

A, B और C बराबर के साझेदार हैं। 1 अप्रैल, 2015 की उनकी स्थिर पूँजी थी, A रु० 10,000, B रु० 20,000, C रु० 30,000। वर्ष 2015-16 के लिए रु० 12,000 के लाभ को बाँटा गया। आवश्यक जर्नल प्रविष्टि कीजिए, यदि पूँजी पर समान 12% प्रति वर्ष के बदले 10% प्रति वर्ष की दर से क्रेडिट किया गया है।

उत्तर:

प्रश्न 9.

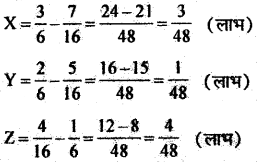

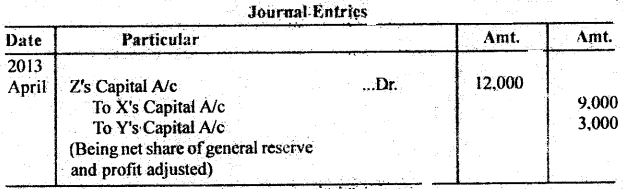

X, Y और Z 3 : 2 : 1 के अनुपात में एक फर्म में साझेदार हैं। 1 अप्रैल 2014 को उन्होंने भविष्य के लाभों को 7 : 5 : 4 के अनुपात में बाँटने का निर्णय लिया । इस तिथि को सामान्य संचय रु० 76,000 और संपत्तियों एवं दायित्वों के पुनर्मूल्यांकन पर स० 68,000 का लाभ है। यह निश्चय किया गया कि चिट्ठे के आंकड़ों को प्रभावित किए बिना समायोजन किया जाना चाहिए। एकल रोजनामचा प्रविष्टि द्वारा समायोजन कीजिए।

उत्तर:

चरण (i) : साझेदारों का त्याग/लाभ हिस्से की गणना

लाभ वाला हिस्सा = पुराना हिस्सा – नया हिस्सा

लाभ प्राप्ति हिस्सा = नया हिस्सा – पुराना हिस्सा

चरण (ii) : सामान्य संचय = 76,000

पुनर्मूल्यांकन का लाभ = 68,000

कुल मूल्य (Cr.) = 1,44,000

लाभ प्राप्ति वाले साझेदार का हिस्सा = 1,44,000 × \(\frac{4}{48}\) = 12,000

लाभ वाले साझेदारों का हिस्सा-

X : 1,44,000 × \(\frac{3}{48}\) = 9,000

Y: 1,44,000 × \(\frac{1}{48}\) = 3,000

चरण (iii):

प्रश्न 10.

किन्हीं तीन कार्यों का उल्लेख करें जिनके लिए प्रतिभूमि प्रीमियम का प्रयोग किया जा सकता है।

उत्तर:

भारतीय कम्पनी अधिनियम की धारा 78 के अनुसार प्रतिभूति प्रीमियम का प्रयोग निम्न का योग हो सकता है :

- सदस्यों को बोनस देने के लिए

- कम्पनी के प्रारंभिक कार्यों को अपलिखित करने के लिए

- अंशों या ऋणपत्रों के निर्गमन पर दी गई कटौती को अपलिखित करने के लिए।

प्रश्न 11.

क्रमश: 16.000 रु. तथा 12,000 रु. पूंजी के साथ X और Y साझेदार हैं। उन लोगों ने फर्म के लाभों में एक-चौथाई हिस्से के साथ को प्रवेश कराया है। Z अपनी पूँजी के रूप में 16,000 रु. लाता है। फर्म की ख्याति तथा Z के हिस्से की ख्याति की गणना कीजिए।

उत्तर:

Z का लाभ में हिस्सा = \(\frac{1}{4}\) = 16,000

फर्म की कुल पूँजी = 16,000 × 4= 64,000

तीनों साझेदारों की कुल पूँजी = 16000 + 12000 + 16000 = 44000

∴ फर्म की ख्याति = 64000 – 44000 = 20000

∴ Z की ख्याति = 20000 × \(\frac{1}{4}\) = 5000

प्रश्न 12.

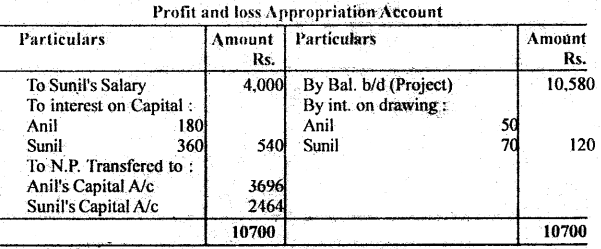

अनिल और सुनील क्रमश. 40000 रु. तथा 30000 रु. लगाकर साझेदारी में सम्मिलित हुए और 3:2 के अनुपात में लाभ का बँटवारा करते हैं। सुनील को 4000 रु. वार्षिक वेतन देने की व्यवस्था है। वर्ष के दौरान अनिल ने 3000 रु, तथा सुनील ने 6000 रु. का आहरण किया जिस पर ब्याज क्रमश: 50 रु. तथा 70 रु. है। पूँजी पर 6% वार्षिक व्याज देने की व्यवस्था है। उपर्युक्त समायोजनाओं के पूर्व 10,580 रु. लाभ था। बताइये कि लाभ का बँटवारा कैसे किया जायेगा ?

उत्तर:

प्रश्न 13.

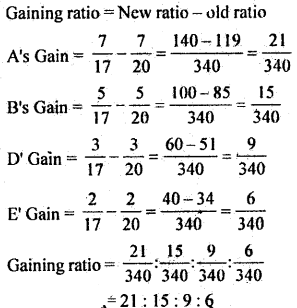

A, B, C, D और E एक फर्म में क्रमश: 7 : 5 : 3 : 3 : 2 के अनुपात में लाभ विभाजन करते हुए साझेदार हैं। C साझेदारी से अवकाश ग्रहण करता है। A, B, D और E क्रमश: 7 : 5 : 3 : 2 के लाभ विभाजन अनुपात पर अपनी सहमति देते हैं। शेष साझेदारों का लाभ प्रतिशत अनुपात निकालिए।

उत्तर:

Calculation of Gaining Ratio :

Old Ratio & A, B, C, D, E = 7 : 5 : 3 : 3 : 2

Or, \(\frac{7}{20}: \frac{5}{20}: \frac{3}{20}: \frac{3}{20}: \frac{2}{20}\)

New ratio of A, B, D, E = 7 : 5 : 3 : 2

= \(\frac{7}{17}: \frac{5}{17}: \frac{3}{17}: \frac{2}{17}\)

प्रश्न 14.

A, B और C 2 : 2 : 1 के अनुपात में लाभों को बाँटते हुए साझेदार थे। B की 31 मार्च, 2010 को मृत्यु हो गयी। खाते 31 दिसंबर को बन्द किए जाते थे। वर्ष 2009 की कुल बिक्री 6,00,000 रु. थी और शुद्ध लाभ 60,000 रु. था। 1 जनवरी, 2010 से 31 मार्च, 2010 तक की कुल बिक्री 2,00,000 रु. थी। मृत साझेदार के हिस्से के लाभ की गणना कीजिए।

उत्तर:

कुल बिक्री = 6.00,000 रु.

पिछले वर्ष का लाभ (2009-10) = 60,000 रु.

लाभ का प्रतिशत = \(\frac{60,000}{6,00,000}\) × 100 = 10%

B की मृत्यु तक बिक्री = 2,00,000 रु.

31 मार्च तक कुल लाभ @ 10% = \(\frac{2,00,000}{100}\) × 10 = 20,000 रु.

अत: B का हिस्सा = 20,000 × \(\frac{2}{5}\) = 8,000 रु.

प्रश्न 15.

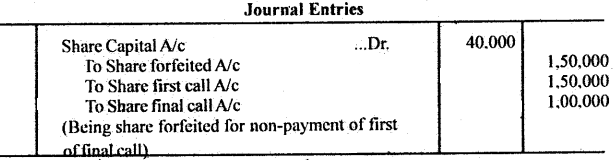

एक कम्पनी के संचालकों ने 100 रु. प्रति अंश वाले 5,000 अंशों को जिस पर 80 रु. याचना की गयी थी, जब्त कर लेने का निर्णय किया। इन अंशों का धारक प्रथम याचना पर 30 रु. प्रति और अंतिम याचना पर 20 रु. प्रति अंश का भुगतान नहीं किया। अंशों की जब्ती का रोजनामचा प्रविष्टि कीजिए।

उत्तर:

प्रश्न 16.

X लिमिटेड ने 31 मार्च, 2016 को 96 रु. प्रत्येक की दर से 30,000 रु. नाममात्र मूल्य के 12% ऋणपत्रों को रद्द करने के लिए खरीदा। इन ऋणपत्रों पर ब्याज प्रतिवर्ष 30 जून और 31 दिसंबर को दिया जाता है। ऋणपत्रों का वास्तविक मूल्य निकालिए यदि मूल्य उद्धरण (i) ब्याज रहित और (ii) ब्याज-सहित है। ऋणपत्र का अंकित मूल्य 100 रु. हैं।

उत्तर:

(i) Calculation of the real price of the debenture without interest

Face value of debenture = 30,000 × 100 = 30,00,000

Nominal value of debenture = 30,000 × 96 = 28,80,000

(ii) Calculation of the real price of debenture with interest

Face value of debenture = 30,000 × 100 = 30,00,000

Nominal value of debenture = 30,000 × 96 = 28,80,000

Interest 12% on debenture from 1st April to 30 June

= \(\frac{28,80,000 \times 12 \times 3}{100 \times 12}\) =3,45,600 × \(\frac {3}{12}\) = 86,400

Interest 12% on debenture from 1st July to 31 Dec.

= \(\frac{28,80,000 \times 12 \times 3}{100 \times 12}\) = 3,45,600 × \(\frac {6}{12}\) = 1,72,800.

Total interest = 86,400 + 1,72,800 = 2,59,200

प्रश्न 17.

कोई चार परिस्थितियाँ बताइए जब फर्म का पुनर्गठन हो जाता है।

उत्तर:

साझेदारी फर्म का पुनर्गठन की चार परिस्थितियाँ निम्नलिखित हैं-

- वर्तमान साझेदारों के लाभ-विभाजन अनपातों में परिवर्तन- साझेदार के बीच लाभ विभाजन अनुपात के परिवर्तन होने की दशा में पुनर्गठन होता है। उदाहरणार्थ, A और B लाभों को 2 : 1 के अनुपात में बाँटते हुए साझेदार हैं। उन्होंने निर्णय किया कि वे भविष्य में 3 : 1 के अनुपात में लाभ बाँटेंगे। यह फर्म का पुनर्गठन कहलाएगा।

- नये साझेदार का प्रवेश साझेदारी व्यवसाय में अगर कोई अन्य व्यक्ति फर्म में साझेदार के रूप में प्रवेश करना चाहता है तो वैसी दशा में फर्म का पुनर्गठन हो सकता है।

- वर्तमान साझेदार का अवकाश ग्रहण किसी साझेदारी फर्म के अंतर्गत अगर कोई साझेदार अवकाश ग्रहण करता है तो वैसी स्थिति में फर्म का पुनर्गठन हो सकता है।

- साझेदार की मृत्यु- अगर साझेदारी फर्म के किसी साझेदार की मृत्यु हो जाती है तो वैसी स्थिति में साझेदारी फर्म का पुनर्गठन हो सकता है।

प्रश्न 18.

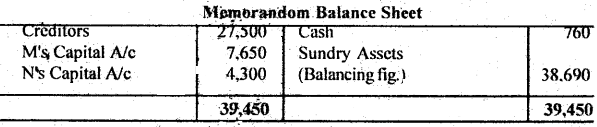

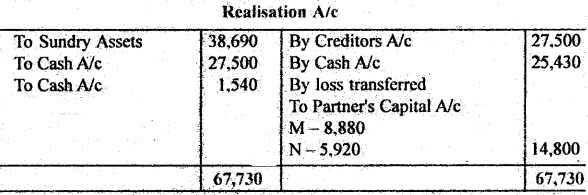

M और N 3 : 2 के अनुपात में लाभों को बाँटते हुए साझेदार थे। विघटन की तिथि को उनकी पूँजी थी। M : 7,650 रु., N : 4,300 रु.। लेनदार 27,500 रु. के थे। रोकड़ का शेष 760 रु. था। सम्पत्तियों से 25,430 रु. वसूल हुए। विघटन के व्यय 1,540 रु. थे। सभी साझेदार शोधक्षम्य थे।

वसूली खाता, पूँजी खाते और रोकड़ खाता बनाते हुए फर्म की पुस्तकों को बन्द कीजिए।

उत्तर:

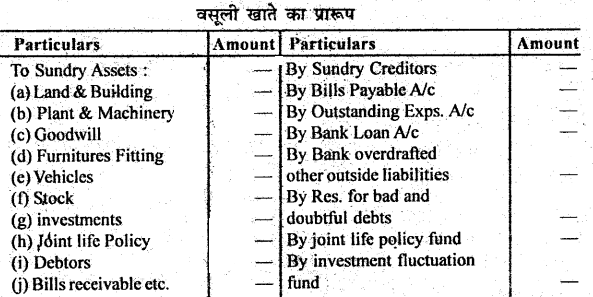

प्रश्न 19.

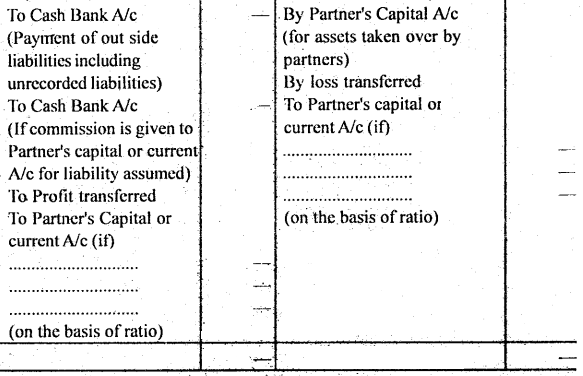

वसूली खाता किसे कहते हैं ? वसूली खाता का प्रारूप बनाइए।

उत्तर:

वसूली खाता एक नाममात्र खाता है। इसे विशिष्ट जरूरतों को पूरा करने के लिए तैयार किया जाता है। इसके डेबिट पक्ष में विविध सम्पत्तियों को तथा क्रेडिट पक्ष में विविध बाहरी दायित्वों को दिखाया जाता है। सम्पत्तियों की बिक्री से प्राप्त राशि को इसके क्रेडिट पक्ष में तथा दायित्वों के भुगतान को डेबिट पक्ष में दिखाया जाता है। व्ययों के भुगतान को वसूली खाते के डेबिट पक्ष में दिखाया जाता है।

वसूली खाते के क्रेडिट पक्ष का डेबिट पक्ष पर आधिक्य लाभ को प्रदर्शित करता है और डेबिट पक्ष का क्रेडिट पक्ष पर आधिक्य हानि को दर्शाता है। वसूली खाते पर लाभ या हानि को साझेदारों के पूँजी/चालू खाते में हस्तांतरित कर दिया जाता है।

प्रश्न 20.

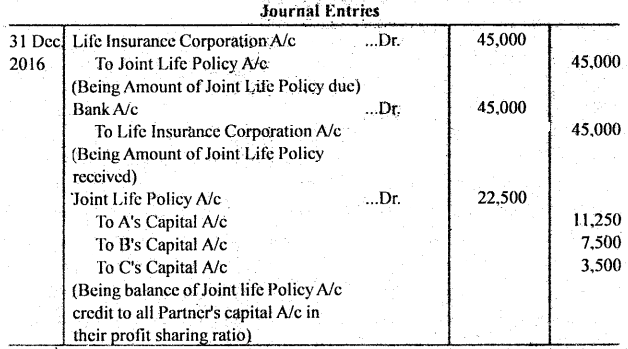

A, B और C क्रमश: 3 : 2 : 1 के अनुपात में लाभों और हानियों को बाँटते हुए साझेदार थे। फर्म ने सभी साझेदारों के जीवन पर अलग-अलग बीमा – A का 20,000 रु., B का 15,000 रु. तथा C का. 10,000 रु. कराया। प्रीमियम को लाभ-हानि खाता से प्रभारित किया गया था। 31 दिसम्बर, 2016 को प्रत्येक बीमा-पत्र का समर्पण मूल्य बीमित राशि का 50% था। आवश्यक रोजनामचा प्रविष्टियाँ दीजिए, यदि A की मृत्यु 31 दिसंबर, 2011 को हो जाती है और B तथा भविष्य में समान हिस्सा लेते हैं।

उत्तर: