BSEB Bihar Board 12th Accountancy Important Questions Long Answer Type Part 2 are the best resource for students which helps in revision.

Bihar Board 12th Accountancy Important Questions Long Answer Type Part 2

प्रश्न 1.

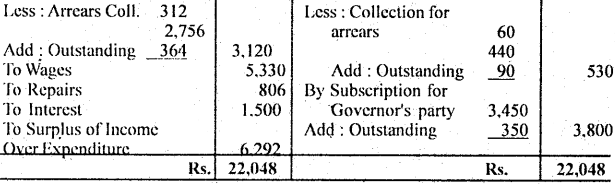

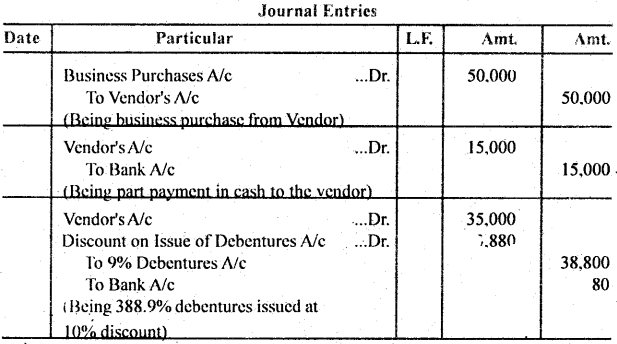

उर्वशी लि० ने एक स्थापित व्यवसाय को 50,000 रुपए में क्रय किया, रु० 15,000 नकद तथा शेष रु० 100 वाले 9% ऋणपत्रों के निर्गमन द्वारा 10% के बट्टे पर देय थे। उर्वशी लि० की पुस्तकों में जर्नल प्रविष्टि कीजिए।

उत्तर:

Working Notes :

388 ऋणपत्रों का मूल्य = 388 × 100 = 38,800 इसमें दिए जाने वाले ऋणपत्र दशमलव में आ रहे हैं। इसलिए इसका भुगतान नकद किया जाएगा।

नोट : चूँकि इस प्रविष्टि में Rs. 10 का अंतर है। इसलिए 10 को बट्टे में समायोजित कर दिया जाएगा।

प्रश्न 2.

किसी साझेदार के प्रवेश के समय क्या सम्पत्तियों और दायित्वों का पुनर्मूल्यांकन अवश्य करने की सलाह आप देंगे ? यदि ऐसा तो क्यों ? लेखाबहियों में इसके संव्यवहारों का वर्णन कीजिए।

उत्तर:

साझेदारी संगठन में परिवर्तन होने पर जब फर्म में नये ‘साझेदार को सम्मिलित किया. जाता है तब यह आवश्यक हो जाता है कि फर्म की वर्तमान सम्पत्तियाँ और दायित्वों का सही-सही मूल्य बताएँ। सही मूल्य जानने के लिए सम्पत्तियों और दायित्वों का पूनर्मूल्यांकन किया जाता है। साझेदार के प्रवेश के समय इसका पुनर्मूल्यांकन करना न्यायसंगत भी प्रतीत होता है और एक दृष्टि से इससे पुराने साझेदार को भी लाभ होता है। पुनर्मूल्यांकन करने से नये साझेदार को यह संतोष हो जाता है कि जिस व्यापार में वह पूँजी लगा रहा है उस व्यापार की आर्थिक स्थिति वास्तव में मजबूत एवं ठोस है। पुराने साझेदार को यह लाभ होता है कि फर्म की वास्तविक स्थिति ज्ञात हो जाती है और पुनर्मूल्यांकन के फलस्वरूप सम्पत्ति की कीमतें बढ़ जाती हैं तो बढ़ी कीमत से उनकी पूँजी. में वृद्धि हो जाती है।

पुनर्मूल्यांकन का लेखा करने के लिए पुनर्मूल्यांकन खाता खोला जाता है। पुनर्मूल्यांकन के फलस्वरूप जो भी परिणाम प्राप्त होता है। उसे पुराने साझेदारों के खाते में उसके लाभ विभाजन के अनुपात में डेबिट या क्रेडिट कर दिया जाता है। इसे लाभ-हानि समायोजन खाता भी कहते हैं।

पुनर्मूल्यांकन के लेखे

1. सम्पत्ति का मूल्य बढ़ने पर

Assets A/c …Dr.

To revaluation A/c

(Being the increase in prices of Assets)

2. सम्पत्ति का मूल्य घटने पर

Revaluation A/c …Dr.

To Assets A/c

(Being the decrease in Prices of Assets)

3. दायित्व में कमी आने पर

Liabilities A/c …Dr.

To Revaluation A/c

(Being the decrease in liabilities)

4. दायित्व में वृद्धि होने पर

Revaluation A/c …Dr.

To Liabilities A/c

(Being the increase in liabilities)

5. पुनर्मूल्यांकन से लाभ होने पर

Revaluation A/c …Dr.

To old Partner’s Capital A/c

(Being Profit transferred to old partner’s Capital A/c)

6. पुनर्मूल्यांकन से हानि होने पर

Old Partner’s Capital A/c …Dr.

To Revaluation A/c

(Being the loss on revaluation transferred to old Partner’s capital A/c)

7. किसी संचय के बँटवारे पर

Reserve Fund A/c …Dr.

To old Partner’s Capital A/c

(Being reserve fund transferred to old Partner’s Capital A/c).

नोट-(i) 5, 6 तथा 7 क्रमांक में किये गये लेखों में लाभ-हानि का बँटवारा पुराने साझेदारों में पुराने लाभ विभाजन अनुपात में होगा।

(ii) यदि पुनर्मूल्यांकन खाते के क्रेडिट पक्ष का योग डेबिट पक्ष के योग से अधिक हो तो लाभ होता है और कम होने पर हानि होती है। इस लाभ-हानि को पुराने साझेदारों में पुराने लाभ-हानि अनुपात में बाँटा जाता है।

प्रश्न 3.

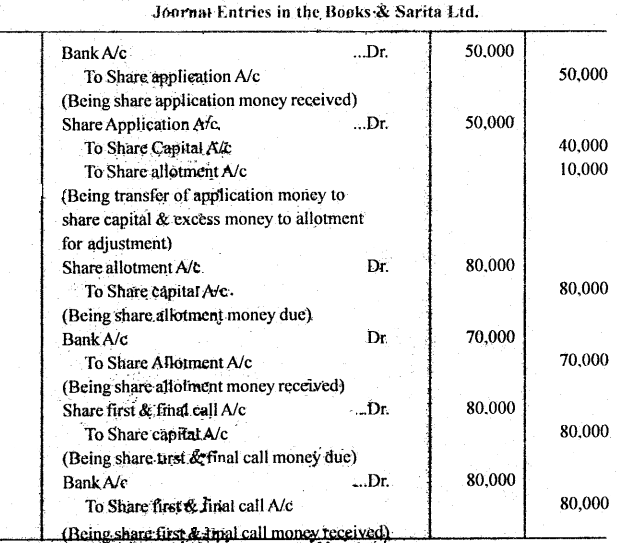

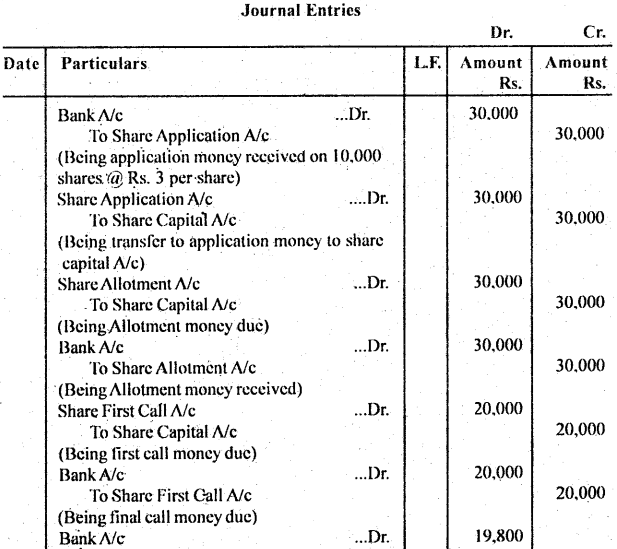

सरिता लिमिटेड ने 100 रु, प्रति अंश वाले 2,000 अंश जनता को निर्गमित किए जो निम्न प्रकार देय थे : 20 रु. आवेदन पर, 40 रु, आबंटन पर और 40 रु. प्रथम और अन्तिम याचना पर। 2,500 अंशों के लिए आवेदन पत्रं आये थे। आवेदन की आधिक्य राशि का प्रयोग आबंटन के लिये किया गया था। सभी देय राशियाँ यथाविधि प्राप्त हो गयी थीं। सरिता लिमिटेड की पुस्तकों में रोजनामचा प्रविष्टियाँ कीजिए।

उत्तर:

प्रश्न 4.

चालू अनुपास तथा त्वरित अनुपात 1 : 2 : 1 हैं। यदि कार्यशील पूँजी 80,000 रु. हो, तो चाल सम्यत्व एवं स्टॉक की गणना कीजिए।

उत्तर:

Let current liabilities be x working capital = CA – CL = 3x – x

2x = 1,80,000

CL = 90,000

x = 90,000

CA = 90,000 × 3 = 2,70,000

Liquid Ratio = 1 : 2 : 1

Liquid Ratio = \(\frac{\text { Liquid Assets }}{\text { Current Liabilities }}\)

Liquid Assets = 90,000 × 1.2 = 1,08,000

Stock = Current Assets – Liquid Assets = 2,70,000 – 1,08,000 = 1,62,000

प्रश्न 5.

पी० लिमिटेई ने प्रत्येक 10 रु० वाले 980 समता अंशों को जिन्हें 10% बट्टे पर निर्गमित किया गया था, अंतिम याचना के 2 रु० प्रति अंश की दर से भुगतान न होने पर जब्त कर लिया। इन अंशों को 13 रु० प्रति अंश की दर से पूर्ण प्रदत्त रूप में पुनः निर्गमित किया गया। आवश्यक जर्मल प्रविष्टियाँ कीजिए।

उत्तर:

प्रश्न 6.

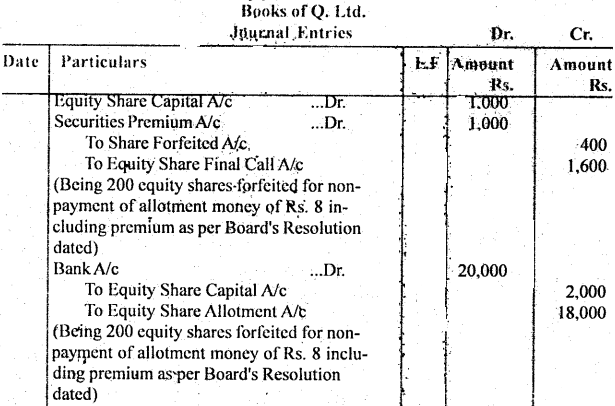

क्यू लिमिटेड ने 10 रू० वाले 200 समता अशों को जो 5 रू० प्रति अंश प्रीमियम पर निर्गमित किया गया था और आबंटन के साथ: देय थ, आबंटन राशि के 8 रु० प्रति अंश (प्रीमियम सहित) की दर से भुगतान न होने पर जब्त कर लिया। आवेदन की राशि 2 रू० प्रति अंश थी। जब्त किए गए अंशों को 20,000 रू० पूर्ण प्रदान रूप में पुनः निर्गमित किया गया। आवश्यक. जर्नल प्रविष्टियाँ कीजिए।

उत्तर:

प्रश्न 7.

यदि एक कम्पनी के दायित्व 1,20,000 रु० है, इसका चालू अनुपात 3 : 1 और तरल अनुपात 1.25 : 1 है। चालू सम्पत्ति, तरल सम्पत्ति तथा व्यापारिक रहतिया के मूल्य की गणना कीजिए।

उत्तर:

Current Liabilities = Rs. 1,20,000

Current Ratio (Given) = \(\frac{\text { Current Assets }}{\text { Current Liabilities }}\) = 3 : 1

Or, 1,20,000 = 3/1

Therefore, Current Assets = Rs. 1.20,000 × 3 = Rs. 3,60,000

Liquid Ratio = \(\frac{\text { Liquid Assets }}{\text { Current Liabilities }}\) = 1.25 : 1

Therefore, Liquid Assets = Rs. 1,20,000 × 1.25 = 1,50,000

Stock = Current Assets – Liquid Assets

Or Stock = Rs. 3,60,000 – 1,50.000 = 2,10,000

प्रश्न 8.

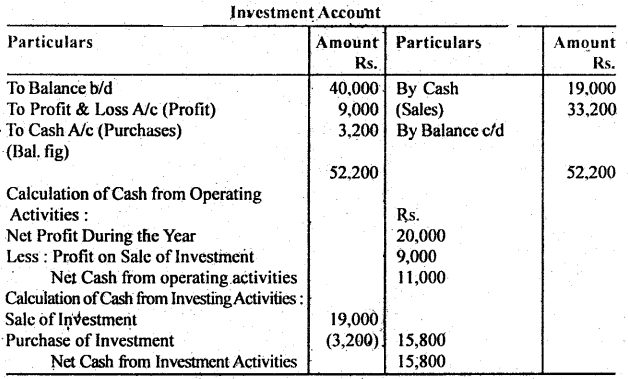

अमित लि. के निम्नलिखित शेष थे :

वर्ष के दौरान कम्पनी 25% विनियोग 9,000 रु० के लाभ पर बेचे थे। यदि कम्पनी ने वर्ष में 20,000 रु० का लाभ अर्जित किया है तो संचालन क्रियाओं और निवेश क्रियाओं से रोकड़ प्रवाह की गणना कीजिए।

उत्तर:

प्रश्न 9.

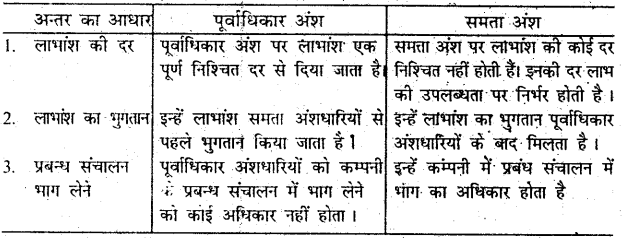

समता अंश तथा पूर्वाधिकार अंश में अन्तर बताइए।

उत्तर:

समता अंश तथा पूर्वाधिकार अंश में निम्नलिखित अन्तर है-

प्रश्न 10.

निम्न सूचना के आधार पर स्कंध अनुपात ज्ञात करें।

बिक्री – 4,00,000 रु०

औसत रहतिया – 55,000 रु०

सकल हानि अनुपात – 10%

उत्तर:

Sales = 4,00,000

Gross Loss = 10% of 4,00,000 = 40,000

Cost of Goods Sold = 4,00,000 + 40,000 = 4,40,000

Stock Turnover Ratio = \(\frac{\text { Cost Goods Sold }}{\text { Average Stock }}\)

= \(\frac{4,40.000}{55.000}\) = 8 times

प्रश्न 11.

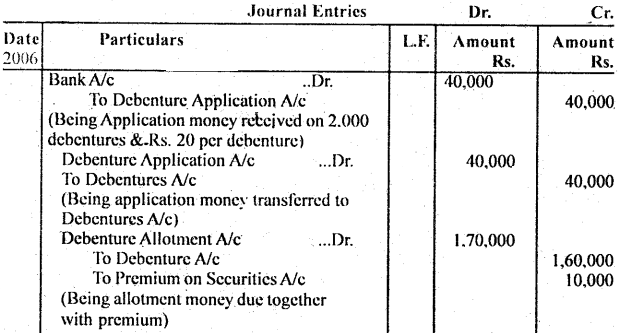

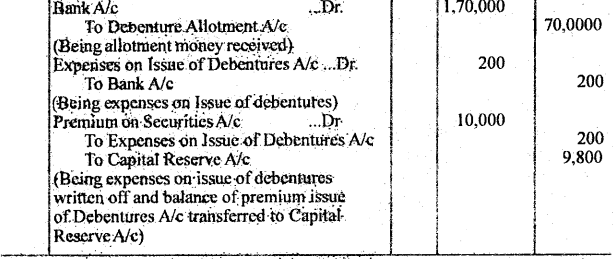

डालमिया सीमेण्ट कंपनी लिमिटेड ने 100 रु० वाले 2,000 ऋण-पत्र 105 रु० पर निर्गमित किए जिन पर 20 रु० आवेदन पर तथा 85 रु० आवेदन पर देय थे। रोजनामचा प्रविष्टियाँ कीजिए तथा कम्पनी का चिट्ठा यह मानते हुए बनाइए कि ऋण-पत्रों के निर्गमन पर 200 रु० व्यय हुए।

उत्तर:

प्रश्न 12.

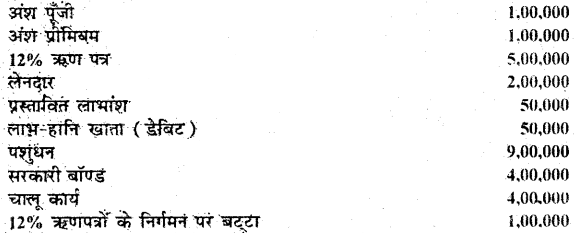

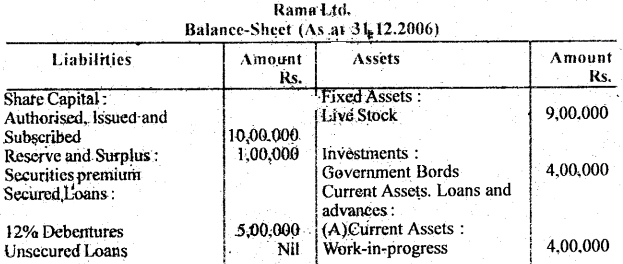

को रामा लि० की पुस्तकों ने निम्नलिखित शेष निकाले गए हैं।

कपनी अधिनियम 1956 की अनुसूची VI, खण्ड 1 के अनुसार, कंपनी का तुलन-पत्र (चिट्ठा) तैयार कीजिए।

उत्तर:

प्रश्न 13.

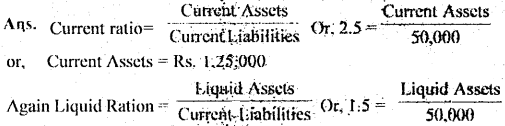

दत्त : चलू अनुपात – 2 : 5 : 1, तरलता अनुपात – 1 : 5 : 1, चालू दायित्व – 50,000 रू फिर ज्ञात करें – 1. चालू सम्पत्तियाँ 2. तरल सम्पत्तियाँ 3. स्कन्ध

उत्तर:

or, Liquid Assets = Rs. 50,000 × 1.5 = 75,000

Again (Stock) Inventory = Current Assets Liquid assets=Rs. 1,25,000 – 75,000

= Rs. 50,000

प्रश्न 14.

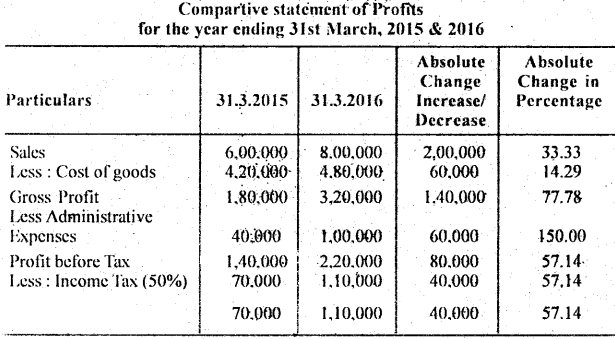

निम्नलिखित आँकड़ों से तुलनात्मक रूप में लाभों का विवरण तैयार कीजिए-

उत्तर:

Working Notes:

(1) \(\frac{2,00,000 \times 100}{6,00.000}\) = 33.33

(2) \(\frac{60,000 \times 100}{4,20,000}\) = 14.29

प्रश्न 15.

एक्सल लिमिटेड ने जनता के अभिदान हेतु 10 रु० वाले 10,000 समता अंश 1 रु० प्रति अंश के बट्टे पर निर्गमित किये जिन पर 2 रु० प्रति अंश आवेदन पर, 4 रु० प्रति अंश आबंटन पर तथा बाकी याचना पर देय है। सभी अंशों की बिक्री हो गयी तथा 500 अंशों के संबंध में अन्तिम याचना को छोड़कर सभी किस्तों पर देय राशि का भुगतान मिल गया। लेन-देनों का जर्नल कीजिए।

उत्तर:

प्रश्न 16.

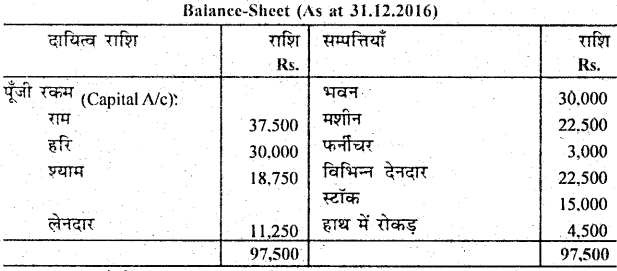

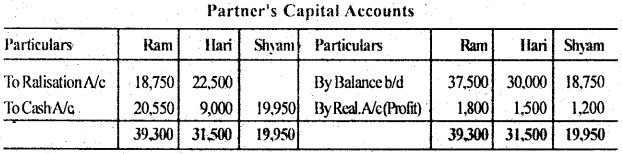

राम, हरि एवं श्याम एक फर्म में साझेदार हैं तो 6 : 5 : 4 का अनुपात में लाभोलाभ को बाँटते हैं। अप्रैल, 2016 को उन्होंने फर्म को विघटित करने का निर्णय लिया। उक्त तिथि को उनका चिट्ठा निम्न था :

सम्पत्तियाँ से निम्नवत् वसूली हुई : भवन 11,750 रु., विविध देनदार 20,625 रु.। राम ने मशीन को 18,750 रु. में ले लिया तथा हरि ने स्टॉक को 22,500 रु. में खरीद लिया। 375 रु. वसूली कर खर्च किये गये।

वसूली खाता, रोकड़ खाता तथा साझेदारों के पूंजी खाते बनाइए।

उत्तर:

प्रश्न 17.

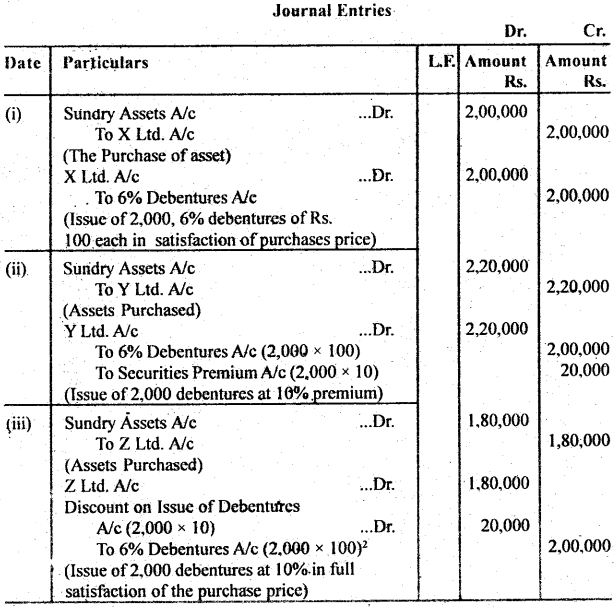

निम्नलिखित के लिए रोजनामचा प्रविष्टियाँ दीजिए :

(i) एक कम्पनी ने X लिमिटेड की सम्पत्तियाँ 2,00,000 रु० में क्रय की और भुगतान स्वरूप प्रत्येक 100 रु० वाले 6% ऋणपत्र निर्गमित किये।

(ii) एक कम्पनी ने Y लिमिटेड की 2,20,000 रु० मूल्य की सम्पत्तियाँ क्रय की। क्रयमूल्य का भुगतान 6% 100 रु० वाले ऋणपत्रों को 10 प्रीमियम पर निर्गत करके किया गया।

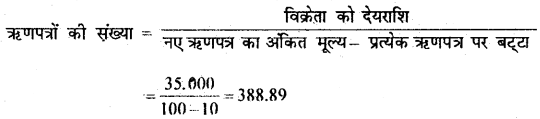

(iii) एक कम्पनी ने Z लिमिटेड की 1,80,000 रु० मूल्य की सम्पत्तियाँ क्रय की। कम्पनी ने इसके पूर्ण भुगतान 100 रु० वाले ऋणपत्रों को 10% कटौती परं निर्गत किया।

उत्तर:

Working Notes :

1. No. of New Debentures issued = \(\frac{2,20,000}{100+10}\) = 2,000

2. No. of New Debentures issued = \(\frac{1,80,000}{100-10}\) = 2,000

प्रश्न 18.

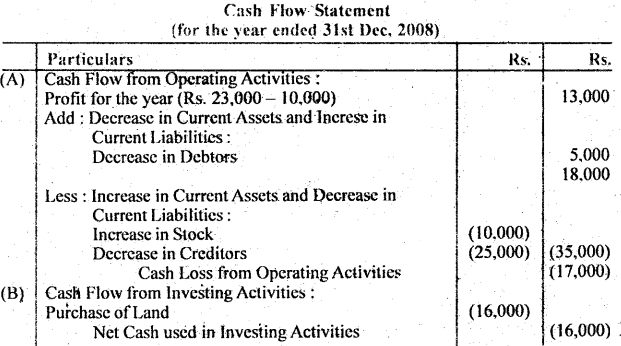

रोकड़ प्रवाह विवरण क्या है? इसके किसी चार उद्देश्यों को स्पष्ट करें।

उत्तर:

रोकड प्रवाह विवरण का अर्थ-सेकड़ प्रवाह विवरण एक विशेष अवधि के दौरान रोकड़ के स्रोतों एवं रोकड़ के प्रयोगों का सारांश है। यह दो तिथियों के मध्य व्यवसाय के रोकड़ शेष में हुए परिवर्तनों के कारणों की व्याख्या करता है। अत: रोकड़ प्रवाह विवरण एक विशेष अवधि के दौरान रोकड़ की प्रतियों तथा भुगतानों का विवरण है। रोकड़ प्रवाह विवरण में केवल उन्हीं मदों को शामिल किया जाता है जो रोकड़ को प्रभावित करती है, अतः इसे वित्तीय स्थिति . में हुए परिवर्तनों का विवरण रोकड़ आधार भी कहा जाता है।

रोकड़ प्रवाह विवरण के उद्देश्य-

- कोष प्रवाह विवरण बनाने का मूल उद्देश्य रोकड़ के स्रोतों तथा प्रयोगों की जानकारी प्राप्त करना।

- दो चिट्ठों की तिथियों के बीच रोकड़ एवं रोकड़ समतुल्यों में हुए परिवर्तन को ज्ञात करना।

- विभिन्न निवेश सम्बन्धी पस्यिोजनाओं में सेकड़ की आवश्यकताओं का निर्धारण करना।

- कम्पनी की वित्तीय स्थिति के कुशल प्रबन्धन में सहायता प्रदान करना।

प्रश्न 19.

वर्षों के लिए राहुल एण्ड कंपनी के चिट्टे निम्नलिखित हैं, रोकड़ प्रवाह विवरण तैयार कीजिए:

उत्तर:

प्रश्न 20.

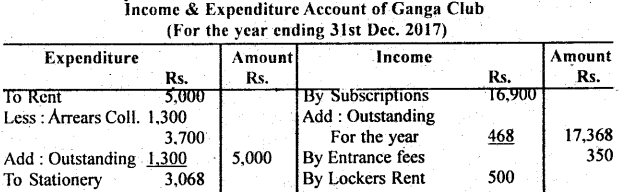

31 दिसम्बर, 2016 को समाप्त होने वाले वर्ष के लिए गंगा क्लब का आगम-शोधन खाता निम्न है :

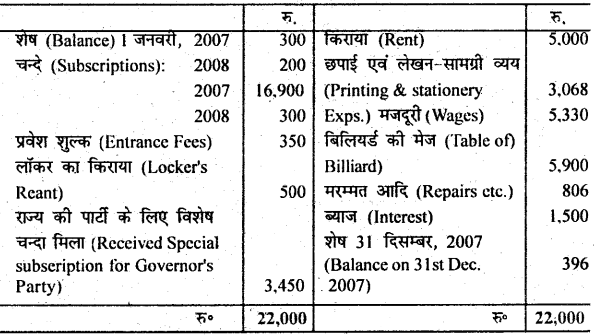

लॉकर का किराया 60 रु० 2016 के लिए है तथा 10 रु० अभी भी शेष हैं। किराये में 1,300 रु० 2016 में हैं तथा 1,300 रु० अभी भी शेष हैं; छपाई एवं लेखन-सामग्री का व्यय 312 रु० 2016 के लिए है तथा 364 रु० अभी बाकी हैं। 2017 के लिए अदत्त चन्दे 468 रु० राज्यपाल की पार्टी के विशेष चन्दे का 350 रु० मिलना शेष है। उपर्युक्त सूचना से आय-व्यय खाता बनाइए।

(Locker’s Rent includes Rs. 60 for 2016 and Rs. 90 all still due. Rent includes Rs. 1,300 for 2016 and Rs. 1,300 are still outstanding printing and stationery includes Rs. 312 for 2016 while Rs. 364 are still outstanding. Outstanding subscription for 2017 Rs. 468; Rs. 350 are still due and receivable for Governor’s special party, Prepare income and Expenditure Account with the help of above information).

उत्तर: