BSEB Bihar Board 12th Accountancy Important Questions Short Answer Type Part 1 are the best resource for students which helps in revision.

Bihar Board 12th Accountancy Important Questions Short Answer Type Part 1

प्रश्न 1.

आय एवं व्यय खाता क्या है ?

उत्तर:

गैर-व्यापरिक संस्थाएँ एवं व्यावसायिक व्यक्ति अपनी आय-व्यय की स्थिति ज्ञात करने के उद्देश्य से आय-व्यय तैयार करते हैं। चूँकि इन संस्थाओं का उद्देश्य लाभार्जन नहीं होता अतः ये लाभ-हानि खाता तैयार नहीं करते। गैर-व्यापारिक संस्थाएँ एवं व्यावसायिक व्यक्ति तथा सामान्य व्यक्ति वर्ष के अंत में यह ज्ञात करने के लिए कि संबंधित अवधि में उसके आय एवं व्यय में से किसका और कितना आधिक्य रहा, आय-व्यय खाता तैयार करते हैं। वित्तीय वर्ष के अंत में जब व्यय अधिक और आय कम होती है तो अंतर की राशि को ‘व्यय का आय पर आधिक्य’ (Excess of expenditure over income) कहा जाता है और यदि आय अधिक व व्यय कम होते हैं तो इसे ‘आय का व्यय पर आधिक्य’ (Excess of surplus of income over expenditure) कहा जाता है।

प्रश्न 2.

चालू सम्पत्ति क्या है?

उत्तर:

पूँजी खाते में होने वाली समायोजनाओं के लिए एक अलग रखा जाता है जिसे चालू खाता (Current Account) कहा जाता है। पूँजी पर ब्याज आहरण, आहरण दर व्याज कम हानि के हिस्से साझेदारों के वेतन को पूँजी में नहीं दिखाया जाता है बल्कि इन्हें चालू खाता (Current Account) में दिखाया जाता है।

प्रश्न 3.

सिंकिंग फण्ड को परिभाषित कीजिये।

उत्तर:

ऋण-पत्र शोधन कोष या सिंकिंग फण्ड से आशय उस कोष से है जिसका निर्माण ऋण-पन्नों के शोधन हेतू लाभों में से एक निश्चित धनराशि का प्रबंधन करके किया जाता है।

प्रश्न 4.

चालू अनुपात तथा त्वरित अनुपात में अंतर करें।

उत्तर:

चालू अनुपात और त्वरित अनुपात में निम्नलिखित अन्तर है-

चालू अनुपात:

- चालु अनुपात चालू संपत्तियों और चालू दायित्वों के बीच संबंध प्रकट करता है चालू संपत्तियों को चालू दायित्वों से भाग देकर इसे ज्ञात किया जाता है।

त्वरित अनुपात:

- त्वरित अनुपात कभी कभी तरल अनुपात या Acid Test Ratio या New Money Ratio भी कहते हैं। यह अनुपात चालू अनुपात के परिपूरक रूप में प्रयोग किया जाता है।

प्रश्न 5.

एक साझेदारी व्यवसाय की चार विशेषताओं को बतावें।

उत्तर:

एक साझेदारी व्यवसाय की चार विशेषताएँ इस प्रकार हैं-

(i) दो या दो से अधिक व्यक्ति (Two or more persons)- साझेदारी फर्म स्थापित करने के लिए कम-से-कम दो व्यक्तियों का होना आवश्यक है। साझेदारी अधिनियम में साझेदारों की अधिक संख्या वर्णित नहीं है किन्तु कम्पनी अधिनियम 1956 के अनुसार बैंकिंग व्यवसाय में 10 और अन्य व्यवसायों में 20 से अधिक साझेदार नहीं हो सकते हैं।

(ii) साझेदारों के बीच ठहराव (Agreement between the partnership)- साझेदारी की दूसरी विशेषता एक समझौता होना चाहिए। यह समझौता लिखित या मौखिक या आचरण द्वारा हो सकती है। इस ठहराव के अनुसार ही साझेदारों के आपसी अधिकार या दायित्व निश्चित होते हैं।

(iii) व्यवसाय (Business)- साझेदारी की स्थापना के लिए व्यवसाय का होना भी आवश्यक है। व्यवसाय का उद्देश्य लाभोपार्जन होना चाहिए. और ऐसा व्यवसाय कानूनी होना चाहिए।

(iv) लाभों का बँटवारा (Showing of Profits)- ठहराव या समझौते के उद्देश्य व्यवसाय के लाभों का बँटवारा करना होना चाहिए। साझेदारी आपसी ठहराव द्वारा किसी एक अथवा एक से अधिक साझेदारों को हानियों में हिस्सा लेने से मुक्त कर सकते हैं।

प्रश्न 6.

अधिलाभ क्या है ?

उत्तर:

अधिलाभ- सामान्य लाभ से वास्तविक लाभ की राशि को अधिलाभ कहते हैं।

अधिलाभ = व्यवसाय का वास्तविक औसत लाभ – सामान्य लाभ।

प्रश्न 7.

लाभ न कमाने वाली संस्था से संबंधित चार मदों को लिखिए।

उत्तर:

लाभ न कमाने वाली संस्था से संबंधित चार मदें इस प्रकार है-

(i) चंदा या अभिदान, (ii) दान, (iii) वसीयतें, (iv) मानदेय।

प्रश्न 8.

लाभों के प्रभार एवं लाभों के बँटवारे में अंतर स्पष्ट कीजिए।

उत्तर:

लाभों के प्रकार एवं लाभों के बँटवारे में अन्तर इस प्रकार है-

लाभों के प्रकार (Charge against profit)- लाभों के बँटवारे का अर्थ है कि पूँजी पर पूरा ब्याज दिया जाएगा, चाहे फर्म को लाभ हो अथवा हानि।

लाभों का बँटवारा (Appropriation out of profit)- लाभों के बँटवारे का अर्थ है सभी प्रभारों एवं विनियोजनों के बाद शेष बची राशि अर्थात् वितरण योग्य शुद्ध लाभ को साझेदारों में उनके लाभ-हानि के अनुपात में विभाजन।

प्रश्न 9.

साझेदारी संलेख की अनुपस्थिति में लागू होने वाले साझेदारी अधिनियम की किन्हीं चार व्यवस्थाओं का उल्लेख कीजिए।

उत्तर:

साझेदारी संलेख के अभाव में लागू होने वाले चार व्यवस्था निम्नलिखित है- (i) वेतन एवं कमीशन, (ii) लाभ का विभाजन, (iii) पूँजी पर ब्याज, (iv) आहरण पर ब्याज।

प्रश्न 10.

मृत साझेदार के पूँजी खाते में डेबिट किए जाने वाले मदों को बताइए।

उत्तर:

निम्नलिखित मदों को मृत साझेदार के पूँजी खाते में डेबिट किया जाता है-

- ख्याति के मूल्य में कमी होने पर घटायी जाने वाली राशि में मृतक का आनुपातिक भाग।

- अवितरित हानि में मृतक का आनुपातिक भाग।

- मृतक का आहरण।

- आहरण पर ब्याज यदि कोई हो।

- संपत्तियों एवं दायित्वों के पुनर्मूल्यांकन के कारण होने वाली हानि में आनुपातिक हिस्सा।

प्रश्न 11.

साझेदारी फर्म के पुनर्गठन से आप क्या समझते हैं ?

उत्तर:

साझेदारी एक समझौता का परिणाम है जो व्यक्तियों में किसी व्यवसाय के लाभों को बाँटने के लिए किया जाता है। ऐसे साझेदारी समझौता या ठहराव (Agreement) में किसी भी परिवर्तन से वर्तमान ठहराव तो समाप्त हो जाता है और एक नया ठहराव शुरू हो जाता है। ठहराव में परिवर्तन से साझेदारों के आपसी सम्बन्धों में भी परिवर्तन हो जाता है। ऐसी दशा में, यद्यपि साझेदारी फर्म चालू तो रही है परन्तु इससे साझेदारी फर्म का पुनर्गठन (Reconstitution) हो जाता है। दूसरे शब्दों में साझेदारी समझौता समाप्त होने के बावजूद साझेदार फर्म चलता रहता है और साझेदारी समझौता में परिवर्तन करके फिर से पुनर्गठन किया जाता है, उसे साझेदारी फर्म का पुनर्गठन कहा जाता है।

प्रश्न 12.

राजरतन और मृत्युंजय 3 : 2 के अनुपात में लाभों को विभाजित करते हैं। शशी को \(\frac{1}{3}\) भाग के लिए साझेदारी में शामिल करते हैं तो नए लाभालाभ की गणना करें।

उत्तर:

माना कि. फर्म के सम्पूर्ण लाभ का भाग 1 है।

शशी को दिया गया भाग = \(\frac{1}{3}\); शेष भाग = 1 – \(\frac{1}{3}\) = \(\frac{2}{3}\)

अब इस भाग को पुराने साझेदारों में पुराने अनुपात में निम्नलिखित प्रकार से विभाजित कर दिया जाएगा-

राजरतन का भाग = \(\frac{2}{3}\) का \(\frac{3}{5}\) = \(\frac{6}{15}\); मृत्युंजय का भाग = \(\frac{2}{3}\) का \(\frac{2}{5}\) = \(\frac{4}{15}\)

अतः राजरतन, मृत्युंजय और शशी के नए लाभ-हानि अनुपात निम्नलिखित प्रकार होंगे-

\(\frac{6}{15}\) : \(\frac{4}{15}\) : \(\frac{5}{15}\)

6 : 4 : 5

प्रश्न 13.

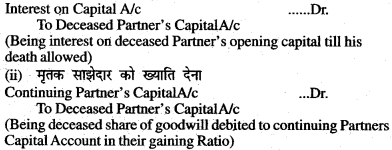

मृतक साझेदार को देयराशि के लिए क्या जर्नल प्रविष्टि की जाएगी?

उत्तर:

मृतक साझेदार को देय राशि के लिए जर्नल प्रविष्टि इस प्रकार है-

(i) मृतक साझेदार को पूँजी पर ब्याज के लिए

प्रश्न 14.

फर्म के समापन की दशा में फर्म की संपत्ति किसी साझेदार द्वारा लेने पर क्या प्रविष्टि की जाती है?

उत्तर:

एक साझेदारी की चार प्रमुख विशेषताएँ निम्नलिखित हैं-

(i) दो या दो से अधिक व्यक्ति (Two or more persons)- साझेदारी फर्म स्थापित करने के लिए कम-से-कम दो व्यक्तियों का होना आवश्यक है। साझेदारी अधिनियम में साझेदारों की अधिक संख्या वर्णित नहीं है किन्तु कम्पनी अधिनियम 1956 के अनुसार बैंकिंग व्यवसाय में 10 और अन्य व्यवसायों में 20 से अधिक साझेदार नहीं हो सकते।

(ii) साझेदारों के बीच ठहराव (Agreement between the partnership) साझेदारी की दूसरी विशेषता एक समझौता होना चाहिए। यह समझौता लिखित या मौखिक या आचरण द्वारा हो सकती है। इस ठहराव के अनुसार ही साझेदारों के आपसी अधिकार या दायित्व निश्चित होते हैं।

(iii) व्यवसाय (Business)- साझेदारी की स्थापना के लिए व्यवसाय का होना भी आवश्यक है। व्यवसाय का उद्देश्य लाभोपार्जन होना चाहिए और ऐसा व्यवसाय कानूनी होना चाहिए।

(iv) लाभों का बँटवारा (Showing of Profits)- ठहराव या समझौते के उद्देश्य व्यवसाय के लाभों का बँटवारा करना होना चाहिए। साझेदारी आपसी ठहराव द्वारा किसी एक अथवा एक से अधिक साझेदारों को हानियों में हिस्सा लेने से मुक्त कर सकते हैं।

प्रश्न 15.

ख्याति की दो विशेषताएँ बताएँ।

उत्तर:

ख्याति की दो विशेषताएँ इस प्रकार है-

- यह एक अदृश्य संपत्ति है।

- ख्याति के मूल्य के निरंतर उतार-चढ़ाव आते रहते हैं।

प्रश्न 16.

ख्याति के मूल्यांकन की तीन विधियों का नाम बताइए।

उत्तर:

ख्याति के मूल्यांकन के तीन प्रमुख विधि निम्न है-

- औसत लाभ विधि,

- अधिलाभ विधि,

- पूँजीकरण विधि।

प्रश्न 17.

अधिलाभ विधि क्या है ?

उत्तर:

अधिलाभ विधि-इस विधि में यह देखा जाता है कि अन्य धर्मों की तुलना में जिनते अधिक लाभ हो रहे हैं, उन्हीं लाभों को अधिलाभ कहा जाता है और इन्हीं अधिलाभों के आधार पर ख्याति की गणना होती है।

प्रश्न 18.

औसत लाभ पूँजीगत विधि में ख्याति की गणना करने का सूत्र दें।

उत्तर:

औसत लाभ पूँजीकरण विधि (Capitalisation the super Profit) = Average Profit × \(\frac{100}{\text { Normal Rate of Return }}\)

प्रश्न 19.

एक नए साझेदार को प्राप्त दो मुख्य अधिकार बताइए।

उत्तर:

नए साझेदार को निम्नलिखित दो अधिकार प्राप्त हैं-

- फ़र्म की संपत्तियों में हिस्सा पाने का अधिकार,

- फर्म के भविष्य के लाभों में हिस्सा पाने का अधिकार।

प्रश्न 20.

किसी साझेदार के प्रवेश पर पुनर्मूल्यांकन खाता बनाने के दो कारण बताइए।

उत्तर:

पुनर्मूल्याकन खाता बनाने के निम्न दो उद्देश्य हैं-

- आपसी मतभेदों और विवादों को दूर करने के उद्देश्य से नए साझेदार के प्रवेश के समय संपत्तियों और दायित्वों का पुनर्मूल्यांकन आवश्यक है।

- फर्म के लाभ या हानि को पुराने साझेदार नए साझेदार प्रवेश करते समय नए रूप से लाभ या हानि बाँटने के लिए।

प्रश्न 21.

साझेदार के अवकाश ग्रहण के समय “लाभ प्राप्ति अनुपात” से क्या आशय है ?

उत्तर:

किसी साझेदार के अवकाश ग्रहण करने के बाद शेष साझेदारों के द्वारा भविष्य के लाभों को बाँटा जाने वाला अनुपात लाभ प्राप्ति अनुपात कहलाता है।

प्रश्न 22.

मृत साझेदार के पूँजी खाते में डेबिट किये जाने वाले मदों को बताइए।

उत्तर:

- मृतक साझेदार के पूँजी खाता का नाम शेष,

- आर्थिक चिट्ठा के सम्पत्ति पक्ष में प्रदर्शित लाभ-हानि खाता।

- मृतक साझेदार का आहरण और आहरण पर ब्याज।

प्रश्न 23.

ऋणपत्र शोधन की एकमुश्त भुगतान पद्धति क्या है ?

उत्तर:

इस विधि के अन्तर्गत कम्पनी अवधि की सम्पत्ति के बाद ऋणपत्रधारियों को कुल राशि एकमुश्त देकर ऋणपत्र का शोधन कर देती है या विकल्प के रूप में पूर्व में भी भुगतान कर सकती है।

प्रश्न 24.

ऋणपत्र शोधन कोषं किसे कहते हैं ?

उत्तर:

कम्पनियाँ ऋणपत्रों के निर्गमन के वर्ष से ही एक निश्चित राशि ऋणपत्रों के भुगतान के लिए एक अलग रिजर्व में रखना शुरू कर देती है। इस रिजर्व को Sinking Fund या ऋणपत्र शोधन कोष कहते हैं।

प्रश्न 25.

आर्थिक चिट्ठा क्या है ?

उत्तर:

किसी भी फर्म के आर्थिक स्थिति को जानने के लिए बनाये जाने वाले चिट्ठा को आर्थिक चिट्ठा (Balance Sheet) कहते हैं।

प्रश्न 26.

संचालन बंधी क्रियाओं के दो उदाहरण दें।

उत्तर:

- रोकड़ अंतर्वाह (Cash in flow) माल के विक्रय और सेवाओं को देने से रोकड़ प्राप्तियाँ।

- रोकड़ बहिर्वाह (Cash our flow) नकद क्रय और कर्मचारियों की मजदूरी, वेतन आदि का रोकड़ भुगतान।

प्रश्न 27.

गैर-व्यावसायिक संगठन के द्वारा किस प्रकार के लेखांकन विवरण तैयार किए जाते हैं ?

उत्तर:

गैर-व्यावसायिक संगठन के द्वारा मुख्य रूप से निम्नलिखित लेखांकन विवरण तैयार किए जाते हैं- (i) प्राप्ति एवं भुगतान खाता, (ii) आय-व्यय खाता, (iii) आर्थिक चिट्ठा।

प्रश्न 28.

फण्ड पर आधारित लेखांकन क्या है ?

उत्तर:

जो लेखांकन किसी स्रोत से संबंधित हो उसे स्रोत पर आधारित लेखांकन कहा जाता है। गैर-व्यावसायिक संगठन मुख्य तौर पर Fund Based Accounting स्रोत पर आधारित लेखांकन से संबंधित है। फण्ड किसी खास उद्देश्य से उगाहे जाते हैं। स्रोत पर आधारित लेखांकन सरकारी या गैर-सरकारी कोई भी हो सकता है।

प्रश्न 29.

दान या वसीयत द्वारा मिली हुई राशि क्या है ?

उत्तर:

जब वसीयत द्वारा कोई राशि क्लब आदि को मिलती है तो यह क्लब की आय होती है, परन्तु इसे बार-बार प्राप्त नहीं किया जाता है। यदि यह राशि कम हो तो इसे आय-व्यय खाते में आय के पक्ष की ओर दिखाया जाता है। आय कम है या अधिक यह एक तथ्य का विषय है जो परिस्थितियों पर निर्भर करता है।

प्रश्न 30.

साझेदारी से आप क्या समझते हैं ?

उत्तर:

साझेदारी व्यक्तियों का एक संघ है। जब दो या दो से अधिक व्यक्ति मिलकर आपस में समझौता करके किसी व्यवसाय की स्थापना करते हैं तो उसे साझेदारी व्यवसाय कहा जाता है।

प्रश्न 31.

साझेदारी की तीन प्रमुख विशेषताओं का वर्णन करें।

उत्तर:

साझेदारी की तीन प्रमुख विशेषताएँ इस प्रकार हैं-

- दो या दो से अधिक व्यक्तियों का होना- साझेदारी की स्थापना के लिए कम-से-कम दो व्यक्तियों का होना अनिवार्य है।

- समझौता- साझेदारी का जन्म समझौते से होता है। अत: यह आवश्यक है कि साझेदारों के बीच समझौता हो। यह समझौता लिखित या मौखिक हो सकता है।

- वैध व्यवसाय का होना- साझेदारी की स्थापना किसी वैध व्यवसाय को चलाने के लिए होता है।

प्रश्न 32.

लाभ-प्राप्ति अनुपात की परिभाषा दीजिए।

उत्तर:

किसी साझेदार द्वारा अवकाश ग्रहण करने या उसकी मृत्यु होने पर वर्तमान साझेदारों द्वारा अवकाश ग्रहण करने वाले अथवा मृतक साझेदार के आय के किसी हिस्से को पुराने अनुपात में अथवा किसी अन्य अनुपात में प्राप्त किया जा सकता है। वर्तमान साझेदारों के लाभ के हिस्से में जिस अनुपात में वृद्धि होती है वह लाभ-प्राप्ति अनुपात कहलाता है।

प्रश्न 33.

साझेदारी संलेख क्या है ?

उत्तर:

साझेदारी की स्थापना साझेदारों के आपसी समझौते के आधार पर होती है। यह समझौता मौखिक या लिखित दोनों हो सकता है। साझेदारों के बीच साझेदारी व्यवसाय की स्थापना और उसका संचालन करने के लिए जब लिखित समझौता होता है तो उसे साझेदारी संलेख कहा जाता है। इस पर साझेदारों का हस्ताक्षर रहता है और आवश्यक स्टाम्प भी लगे होते हैं।

प्रश्न 34.

साझेदारी संलेख में सम्मिलित की जानेवाली किन्हीं पाँच प्रमुख बातों का उल्लेख करें।

उत्तर:

साझेदारी संलेख में सम्मिलित होने वाली पाँच प्रमुख बातें इस प्रकार हैं-

- प्रत्येक साझेदार द्वारा लगायी जाने वाली पूँजी।

- साझेदारों का लाभ-हानि अनुपाता

- प्रत्येक साझेदार के अधिकार, कर्तव्य एवं दायित्व।

- प्रत्येक साझेदार द्वारा पूँजी के अलावा दिए गए ऋण पर ब्याज की दर।

- साझेदारी भंग करने की विधि।

प्रश्न 35.

साझेदारों के पूँजी खाते तथा चालू खाते में दो अंतर बताइए।

उत्तर:

- पूँजी खाते में साझेदार द्वारा लगाई गई पूँजी का लेखा होता है। चालू खाता में लाभ-हानि, वेतन, आहरण आदि व्यवहारों का समायोजन किया जाता है।

- स्थायी पूँजी खाते में तभी परिवर्तन होता है जब साझेदार अनुबंध द्वारा किसी समय पूँजी बढ़ाने या घटाने का निश्चय करे। चालू खाते का शेष प्रतिवर्ष बदलता है।

प्रश्न 36.

साझेदारी फर्म का पुनर्गठन किन दशाओं में हो सकता है ?

उत्तर:

साझेदारी फर्म का पुनर्गठन निम्नलिखित दशाओं में हो सकता है-

- वर्तमान साझेदारों के लाभ विभाजन अनुपात में परिवर्तन होने से

- नये साझेदार का फर्म में प्रवेश करने से

- वर्तमान साझेदार के अवकाश ग्रहण करने से

- किसी साझेदार की मृत्यु होने से

- दो साझेदारी फर्म का आपस में संविलयन होने से।

प्रश्न 37.

त्याग अनुपात क्या है ?

उत्तर:

त्याग अनुपात की गणना का उद्देश्य क्षतिपूर्ति की वह राशि ज्ञात करना है जो लाभ प्राप्ति करने वाला साझेदार (अर्थात् वह साझेदार जिसके हिस्से में परिवर्तन के फलस्वरूप वृद्धि हो गई है) त्याग करने वाले साझेदार (अर्थात् वह साझेदार जिसके हिस्से में परिवर्तन के फलस्वरूप कमी हो गयी है) की देगा। क्षति की ऐसी राशि ख्याति की आनुपातिक राशि के आधार पर दी जाती है।

प्रश्न 38.

ख्याति के प्रकार बताइये।

उत्तर:

ख्याति को विभिन्न जानवरों के स्वभाव के आधार पर निम्न प्रकार बताया गया है- 1. बिल्ली के स्वभाव की ख्याति 2. कुत्ते के स्वभाव की ख्याति, 3. चूहे के स्वभाव की ख्याति।

प्रश्न 39.

मैमोरेण्डम पुनर्मूल्याकन खाता क्यों बनाया जाता है ?

उत्तर:

यदि नये साझेदार के प्रवेश करने पर पुराने साझेदारों तथा नये साझेदारों द्वारा यह निर्णय किया जाता है कि सम्पत्तियों एवं दायित्वों को प्रारंभिक मूल्य पर ही दिखाया जायेगा अर्थात् पुस्तकों के समायोजन के बाद मूल्य नहीं दिखाये जायेंगे तो इस दशा में मैमोरैण्डम पुनर्मूल्यांकन खाता बनाया जाता है।

प्रश्न 40.

अवकाश ग्रहण करने वाले साझेदार को कौन-सी रकम पाने का अधिकार है ?

उत्तर:

अवकाश ग्रहण करने वाले साझेदार को विभिन्न रकम पाने का अधिकार है जो इस प्रकार हैं-

- ख्याति में हिस्सा प्राप्त करने का अधिकार,

- संचय में हिस्सा प्राप्त करने का अधिकार,

- सम्पत्तियों और दायित्वों के पुनर्मूल्यांकन में हिस्सा प्राप्त करने का अधिकार।