BSEB Bihar Board 12th Accountancy Important Questions Short Answer Type Part 4 are the best resource for students which helps in revision.

Bihar Board 12th Accountancy Important Questions Short Answer Type Part 4

प्रश्न 1.

ख्याति के मूल्यांकन की आवश्यकता क्यों पड़ती है? कम-से-कम तीन कारण दें।

उत्तर:

ख्याति के मूल्यांकन की आवश्यकता अथवा ख्याति के मूल्यांकन की दशाएँ ख्याति के मूल्यांकन की आवश्यकता संगठन के स्वरूप पर निर्भर करती है। साधारणतया ख्याति के मूल्यांकन की आवश्यकता व्यवसाय के विक्रय के समय पड़ती है परन्तु साझेदारी फर्म के संदर्भ में इसकी आवश्यकता के निम्नलिखित तीन कारण इस प्रकार है-

- जब साझेदारों के लाभालाभ अनुपात में परिवर्तन किया जा रहा हो।

- जब नए साझेदार का प्रवेश हो रहा हो।

- जब कोई साझेदार अवकाश ग्रहण कर रहा हो।

प्रश्न 2.

स्थायी पूँजी और परिवर्तनशील पुँजी में अन्तर बताइये।

उत्तर:

स्थायी पूंजी और परिवर्तनशील पूँजी में निम्न अंतर है-

स्थायी पूँजी:

- इसमें प्रत्येक साझेदार के लिए दो खाते पूँजी खाता और चालू खाता रखे जाते हैं।

- कुछ विशेष परिस्थितियों को छोड़कर पूँजी खाते का शेष एक समान रहता है।

- आहरण, आहरण पर ब्याज, पूँजी पर ब्याज आदि से संबंधित समायोजन चालू खाते में दिखाये जाते हैं।

परिवर्तनशील पूँजी:

- इसमें प्रत्येक साझेदार के लिए केवल एक खाता पूँजी-खाता रखा जाता है।

- परिवर्तनशील खाते का शेष प्रतिवर्ष बदलता रहता है।

- आहरण, आहरण पर ब्याज, पूँजी पर ब्याज आदि से संबंधित समायोजन पूँजी खाते में दिखाये जाते हैं।

प्रश्न 3.

A, B और C तीन साझेदार हैं जिनका लाभालाभ अनुपात \(\frac{1}{2}: \frac{1}{3}: \frac{1}{6}\) है। यदि रिटायर हो जाए तो नया लाभालाभ अनुपात ज्ञात कीजिए।

उत्तर:

A, B और C का पुराना अनुपात

\(\frac{1}{2}: \frac{1}{3}: \frac{1}{6}=\frac{3}{6}: \frac{2}{6}: \frac{1}{6}\) = 3 : 2 : 1

यदि B अवकाश ग्रहण करता है तो A और C का नया अनुपात = 3 : 1

प्रश्न 4.

Enumerate the methods of Goodwill valuation.

(ख्याति के मूल्यांकन की विधियों के नाम लिखिए।)

उत्तर:

ख्याति एक अदृश्य सम्पत्ति है, अत: इसका उचित मूल्य ज्ञात करना एक कठिन कार्य है। व्यवसाय के विक्रय की दशा में इसका मूल्य क्रेता तथा विक्रेता के आपसी ठहराव पर निर्भर करता है। ख्याति के मूल्यांकन की निम्न विधियाँ हैं-

- औसत लाभ विधि (Average profit method)

- अधिलाभ विधि (Super profit method)

- पूँजीकरण विधि (Capitalisation method)

प्रश्न 5.

Why is Revaluation Account prepared ?

(पुनर्मूल्यांकन खाता क्यों बनाया जाता है ?)

उत्तर:

नया साझेदार फर्म में प्रवेश से पहले इस बात से संतुष्ट होना चाहता है कि चिठे दिखाई गई सम्पत्तियों एवं दायित्व का मूल्य सही है या नहीं। पुराने साझेदार भी यह चाहते हैं कि समय व्यतीत होने के साथ सम्पत्तियों में एवं दायित्वों के पुनर्मूल्यांकन के लिए एक खाता तैयार किया जाता है, जिसे पुनर्मूल्यांकन खाता (Revaluation A/c) कहा जाता है। जो लाभ-हानि समायोजन खाते (Profit and Loss Adjustment A/c) के समान होता है। पुनर्मूल्यांकन खाते में हानियों की राशि से इस खाते को डेबिट किया जाता है और लाभ की राशि से इस खाते को क्रेडिट किया जाता है।

प्रश्न 6.

Explain the circumstances under which a firm is dissolved.

(उन दशाओं को समझाएँ जिनके अन्तर्गत फर्म की समाप्ति हो जाती है।)

उत्तर:

निम्नलिखित दशाओं में साझेदारी फर्म का समापन मान लिया जाता है :

- वर्तमान साझेदारों के लाभ-विभाजन अनुपात में परिवर्तन होने पर

- नए साझेदार के प्रवेश पर

- किसी साझेदार के अवकाश ग्रहण करने पर

- किसी साझेदार के निष्कासन पर

- किसी साझेदार की मृत्यु होने पर

- किसी साझेदार के दिवालिया होने पर

- साझेदारी की अवधि समाप्त होने पर ।

प्रश्न 7.

साझेदारी संलेख क्या है ?

उत्तर:

साझेदारी व्यवसाय में समझौता का होना आवश्यक है। यह समझौता लिखित या मौखिक हो सकता है। इसी साझेदारी समझौते को साझेदारी संलेख कहा जाता है । इनमें साझेदारों के अधिकारों, कर्तव्यों एवं दायित्वों के साथ-साथ व्यापार-संचालन संबंधी शर्तों या नियमों का उल्लेख भी होता है। दूसरे शब्दों में, साझेदारी संलेख वह संलेख है जो सभी साझेदारों द्वारा हस्ताक्षरित होता है तथा जिसमें उन सारी बातों का स्पष्ट उल्लेख रहता है जिनके अनुसार साझेदारी व्यापार में साझेदारों के पारस्परिक अधिकार, कर्तव्य एवं दायित्व निर्धारित किए जाते हैं और साझेदारी व्यापार का संचालन किया जाता है। इस संलेख को साझेदारी का अन्तर्नियम (Article of Partnership) भी कहा जाता है।

प्रश्न 8.

State the meaning of Not-for-Profit Organisation. Give Example.

(लाभ नहीं कमाने वाले संगठन का अर्थ उदाहरण सहित बतलाएँ। गैर-व्यापारिक या संस्था का अर्थ उदाहरणसहित बतलाएँ।)

उत्तर:

व्यापारिक संस्थाओं के अतिरिक्त प्रत्येक देश में ऐसी भी संस्थाएं होती हैं, जिनका उद्देश्य समाज की सेवा, अपने सदस्यों का मनोरंजन अथवा उनके हितों की रक्षा करना है, लाभोपार्जन करना नहीं। इन्हें ‘गैर-व्यापारिक’ संस्थाएँ कहा जाता है। गैर-व्यापारिक संस्थाओं के अन्तर्गत ऐसे पेशेवर अर्थात् व्यावसायिक व्यक्तियों को भी सम्मिलित किया जाता है जो यद्यपि अपने पेशे या व्यवसाय द्वारा माल का क्रय-विक्रय न करके, अपनी सेवाएँ उपलब्ध कराते हैं तथा अपनी आय अर्जित करते हैं।

इस प्रकार ऐसी गैर-व्यापारिक संस्थाओं एवं व्यावसायिक व्यक्तियों द्वारा जो हिसाब-किताब रखा जाता है उसे ‘गैर-व्यापारिक संस्थाओं व व्यक्तियों का हिसाब-किताब’ (Accounts of Non-Profit Institutions and Individuals) कहा जाता है। इसके निम्न उदाहरण हैं-गैर-व्यापारिक संस्थाओं-क्लब, पुस्तकालय, अनाथालय, व्यायामशाला, मनोरंजन समितियाँ, राजनीतिक संस्थाएँ, औषधालय, धार्मिक संस्थाएँ, समितियाँ, स्कूल व कॉलेज आदि।

प्रश्न 9.

State the Purpose to prepare Income and Expenditure Account ?

(आय-व्यय खाता बनाने के क्या उद्देश्य हैं ?)

उत्तर:

आय-व्यय खाता गैर-व्यासायिक संस्थाओं एवं व्यक्तियों द्वारा बनाया जाता है। आय-व्यय इन उद्देश्यों की पूर्ति के लिए बनाया जाता है-

- संस्था के व्यय एवं आय का शेष ज्ञात करने के लिए।

- यह ज्ञात करने के लिए कि ‘आय का व्यय पर आधिक्य’ है या ‘व्यय का आय पर आधिक्य’ हैं।

- संस्था के वास्तविक शुद्ध आय अथवा कमी या घाटा ज्ञात करने के लिए।

- विभिन्न समायोजनाओं का लेखा करने के लिए जिससे वास्तविक आय अथवा व्यय को ज्ञात किया जा सके।

- चिटा बनाकर संस्था की सम्पत्तियों एवं दायित्वों के शेषों को उनके सही मूल्य पर ज्ञात करने के लिए।

- यह ज्ञात करने के लिए कि संस्था की आयगत आय (Revenue income) संस्था के आयगत व्ययों (Revenue expenses) की पूर्ति करने हेतु पर्याप्त है अथवा नहीं।

- सदस्यों द्वारा वर्ष में देय चन्दे की कुल राशि ज्ञात करने के लिए।

- आय एवं व्यय के माध्य उचित सन्तुलन बनाये रखने के लिए।

- संस्था पर देय आय-कर की राशि की गणना करने के लिए।

- सदस्यों एवं अन्य व्यक्तियों को यह बताना कि उनके द्वारा प्रदत्त राशियों को उन्हीं उद्देश्यों के लिए व्यय किया गया है।

प्रश्न 10.

What is meant by reconstitution of partnership firm ?

(साझेदारी फर्म के पनर्गठन से क्या आशय है ?)

उत्तर:

साझेदारी एक समझौता का परिणाम है जो व्यक्तियों में किसी व्यवसाय के लाभों को बाँटने के लिए किया जाता है। ऐसे साझेदारी समझौता या ठहराव (Agreement) में किसी भी परिवर्तन से वर्तमान ठहराव तो समाप्त हो जाता है और एक नया ठहराव शुरू हो जाता है। ठहराव में परिवर्तन से साझेदारों के आपसी सम्बन्धों में भी परिवर्तन हो जाता है। ऐसी दशा में यद्यपि साझेदारी फर्म चालू तो रहती है परन्तु इससे साझेदारी फर्म का पुनर्गठन (Reconstitution) हो जाता है।

दूसरे शब्दों में साझेदारी समझौता समाप्त होने के बावजूद साझेदारी फर्म चलता रहता है और साझेदारी समझौता में परिवर्तन करके फिर से पुनर्गठन किया जाता है, उसे साझेदारी फर्म का पुनर्गठन कहा जाता है।

प्रश्न 11.

What entry will be passed when new partner brings goodwill in cash? In which rutio old partner will divide it?

(नये साझेदार के द्वारा ख्याति की राशि नकद लाने की दशा में क्या प्रविष्टि बनेगी? इस राशि को पुराने साझेदार किस अनुपात में विभाजित करेंगे ?)

उत्तर:

जब नए साझेदार अपने ख्याति के हिस्से को नगद लाता है तो ऐसी दशा में दो विकल्प हो सकते हैं-

I. नए साझेदार द्वारा लाई गई ख्याति को व्यापार में ही रखना- यदि नया साझेदार अपने हिस्से की ख्याति के लिए नकद राशि फर्म में आता है और इसे व्यवसाय में ही रहने दिया जाता है जो उस रकम को पुराने साझेदारों की पूँजी खातों में इनके त्याग आनुपात में क्रेडिट कर दिया जाता है। इनके लिए निम्न की प्रविष्टियाँ बनाई जाती हैं।

(a) Cash/Bank A/c ………Dr

To goodwill A/c

(Being the amount of goodwill

brought in Cash by new Partner)

(b) Goodwill A/C ……….Dr

To old Partner’s Capital A/c

(Being the amount of goodwill transferred to old Partner Capital A/c)

II. नए साझेदार द्वारा लाई गई ख्याति की राशि को पुराने साझेदारों द्वारा निकाल लेना- यदि नए साझेदार द्वारा अपने हिस्से की ख्याति की राशि लाने पर पुराने साझेदार अपने पूँजी खाते में क्रेडिट की गई ख्याति की पूरी राशि या उसका आंशिक भाग निकाल लेते हैं तो ऐसी दशा में उपर्युक्त (I) में दी गई जर्नल प्रविष्टियों के अतिरिक्त एक अन्य जर्नल प्रविष्टि पुराने साझेदारों के द्वारा निकाली गई राशि से बनाई जाती है जो निम्न प्रकार है-

Old Partner’s Capital A/c …….Dr

To Cash/Bank A/c

(Being the amount of goodwill withdraw by old partner)

पुराने साझेदार इस ख्याति की राशि को पुराने लाभ विभाजन के अनुपात में निकालते हैं। कभी- कभी समझौता के आधार पर पूँजी के अनुपात में भी पुराने साझेदार ख्याति की रकम को निकालते हैं।

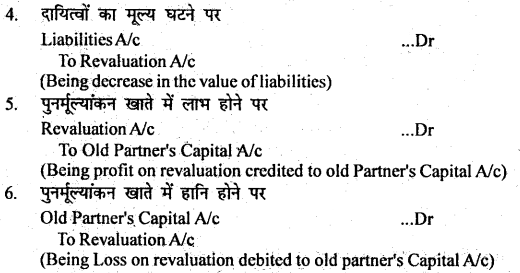

प्रश्न 12.

How can make Journal entries in revaluation Account?

(पुनर्मूल्यांकन खाते में प्रविष्टियाँ किस प्रकार करेंगे ?)

उत्तर:

पुनर्मूल्यांकन, खाते में निम्नलिखित प्रविष्टियाँ की जाती हैं :

प्रश्न 13.

A retiring partner is entitled to get which types of sharp ?

(अवकाश ग्रहण करने वाले साझेदार कौन-सा हिस्सा पाने का अधिकार रखता है ?)

उत्तर:

अवकाश ग्रहण करने वाले साझेदार को निम्नलिखित राशियाँ पाने का अधिकार है।

1. ख्याति में हिस्सा (Share in goodwill)- फर्म की ख्याति का मूल्यांकन किया जाता है और अवकाश ग्रहण करने वाले साझेदार के हिस्से की ख्याति को उसके पूँजी खाते में क्रेडिट कर दिया जाता है।

2. संचयों में हिस्सा (Share in Reserve)- पिछले वर्षों के अवितरित लाभ या संचय होते हैं। अतः इन संचयों अथवा अवितरित लाभों में अवकाश ग्रहण करने वाले साझेदार के हिस्से को भी उसके पूँजी खाते में क्रेडिट कर दिया जाता है।

3. सम्पत्तियों तथा दायित्वों के पुनर्मल्यांकन में हिस्सा (Share in Revaluation of Assets and Liabilities)- अवकाश ग्रहण करने की तिथि पर सम्पतियों तथा दायित्वों का पुनर्मूल्यांकन किया जाता है और पुनर्मूल्यांकन के लाभ में अवकाश ग्रहण करने वाले साझेदार के हिस्से को उसके पूँजी खाता में क्रेडिट और हानि को डेबिट की तरफ लिखा जाता है।

प्रश्न 14.

What is gaining ratio ? How is it calculated at the time of the retirement of a partner.

(लाभ-प्राप्ति अनुपात किसे कहते हैं ? साझेदार के अवकाश ग्रहण के समय यह कैसे निकाला जाता है ?)

उत्तर:

किसी साझेदार के अवकाश ग्रहण करने से या उसकी मृत्यु होने से भविष्य में लाभ को साझेदारों में बाँटा जाएगा। अतः इस अवस्था में शेष साझेदारों के लाभों के हिस्से में कुछ न कुछ वृद्धि होती है, अतः शेष साझेदारों के बीच जिस अनुपात में यह वृद्धि होती है इस अनुपात को ही लाभ-प्राप्ति (Gaining Ratio) कहते हैं। यह अनुपात इसलिए ज्ञात किया जाता है क्योंकि अवकांश ग्रहण करने वाला साझेदार अपनी ख्याति की राशि इसी अनुपात में शेष साझेदारों से वसूल करेगा।

अवकाश ग्रहण करने के बाद शेष साझेदारों के लिए लाभ-हानि विभाजन अनुपात नहीं दिए हुए हैं तो यह माना जाएगा कि शेष साझेदारों को अपने पुराने अनुपात की गणना प्रत्येक साझेदार के नए अनुपात में से पुराना अनुपात घटा कर की जाएगी । अतः ऐसी दशा में लाभ प्राप्ति = नया अनुपात = पुरा अनुपात (Gaining Ratio = New Ratio – Old Ratio)

प्रश्न 15.

What are the distinction between Dissolution of Partnership and Dissolution of firm?

(साझेदारी के समापन और फर्म के समापन में क्या अन्तर है ?)

उत्तर:

फर्म के समापन और साझेदारी के समापन में प्रमुख अन्तर निम्नलिखित हैं :

1. अर्थ (Meaning)- साझेदारी के समापन से आशय साझेदारों के मध्य वर्तमान ठहराव में परिवर्तन से है। जबकि फर्म के समापन से आशय फर्म के सभी साझेदारों के मध्य साझेदारी के समापन से हैं।

2. व्यवसाय का चालू रहना (Continuation of the Bussiness)- साझेदारी के समापन की दशा में फर्म का व्यवसाय चालू रहता है जबकि फर्म के समापन की दशा में फर्म का व्यवसाय बन्द हो जाता है।

3. लेखा पुस्तकें (Books of Account)- साझेदारी के समापन की दशा में लेखा पुस्तकें बन्द करना आवश्यक नहीं है जबकि फर्म के समापन की दशा में लेखा पुस्तकें बन्द करनी पड़ती हैं।

4. प्रभाव (Effects)- साझेदारी फर्म के समापन पर यह अनिवार्य नहीं कि फर्म का भी समापन हो जाए जबकि फर्म के समापन पर साझेदारी का समापन भी अनिवार्य है।

प्रश्न 16.

आगम एवं शोधन खाते की मुख्य विशेषताएँ बताइए।

उत्तर:

आगम एवं शोधन खाते की मुख्य विशेषताएँ इस प्रकार हैं-

- आगम एवं शोधन खाता एक वास्तविक खाता है।

- यह खाता रोकड़ आधार पर बनाया जाता है। .

- इस खाते का डेबिट पक्ष अधिक रहने पर अंतर की राशि अंतिम रोकड़ शेष या क्रेडिट पक्ष अधिक रहने पर अंतर की राशि बैंक अधिविकर्ष है।

प्रश्न 17.

A, B और C साझेदार हैं जो लाभों को 3 : 2 : 1 के अनुपात में बाँटते हैं। 1 अप्रैल, 2010 के प्रभाव से लाभों को बराबर अनुपात में विभाजित करने के लिए सहमत होते हैं। आपको त्याग अनुपात तथा लाभ-प्राप्ति अनुपात की गणना करनी है।

उत्तर:

लाभ के अनुपात में परिवर्तन = नया अनुपात – पुराना अनुपात

त्याग का अनुपात = पुराना अनुपात – नया अनुपात

लाभ प्राप्ति का अनुपात = नया अनुपात – पुराना अनुपात

A, B तथा C का पुराना अनुपात = 1 : 1 : 1

![]()

A का त्याग = \(\frac{1}{6}\), B का त्याग = \(\frac{0}{3}\) तथा C का लाभ प्राप्ति अनुपात = \(\frac{-1}{6}\)

प्रश्न 18.

एक व्यवसाय द्वारा पिछले पाँच वर्षों में अर्जित लाभ एवं हानि निम्न प्रकार थे-

12,000 रु० (लाभ), 14,000 रु० (लाभ), 16,000 रु० (लाभ ), 20,000 रु० (लाभ) और 2,000 रु० ( हानि)।

ख्याति का मूल्य निकालें यदि वह पिछले पाँच वर्षों के औसत लाभ के दुगुना पर हो।

उत्तर:

Total Profit =

First year – 12,000 (Profit)

2nd year – 14,000 (Profit)

3rd year – 16,000 (Profit)

4th year – 20,000 (Profit)

Total Profit = 62,000

∴ 5th year is the loss. So loss of 5th year will be reduced in the profit of first four year.

Hence total profit = Profit of first four year – loss of 5th year

= 62,000 – 2,000 = 60,000

Average profit = \(\frac{60,000}{5}\) = 12,000

Goodwill = Average profit × 2 = 12,000 × 2 = 24,000

Therefore Rs. 24,000 is amt. for Goodwill.

प्रश्न 19.

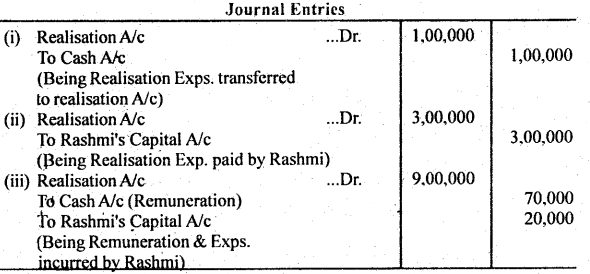

निम्न स्थितियों में रश्मि और बिन्दु के वसूली व्ययों का किस प्रकार लेखा करेंगे?

(i) वसूली व्यय की राशि 1,00,008 रु.।

(ii) वसूली व्यय की राशि 30,000 रु. का भुगतान रश्मि ने किया है।

(iii) विघटन की प्रक्रिया को पूरा करने के लिए रश्मि ने वसूली व्यय का वहन किया है जिसके लिए उसे पारिश्रमिक 70,000 रु. दिया जाएगा। रश्मि द्वारा वास्तविक व्यय 1,20,000 रु. किया गया था।

उत्तर:

प्रश्न 20.

कम्पनी से आप क्या समझते हैं ?

उत्तर:

संयुक्त पूँजी वाली कम्पनी लाभ के लिए बनायी गयी एक ऐच्छिक संस्था है जिसकी पूँजी हस्तांतरित अंशों में अविभाजित होती है। अर्थात् इसके अंश साधारण तथा खरीदे तथा बेचे जा सकते हैं। सदस्यों का उत्तरदायित्व साधारणतया सीमित होता है। इसका अस्तित्व स्थायी होता है एवं विधान द्वारा निर्मित कृत्रिम व्यक्ति है जिसका व्यवसाय एक सार्वमुद्रा द्वारा शासित होता है। कोई व्यक्ति कम्पनी के ऊपर तथा कम्पनी भी व्यक्ति के ऊपर अभियोग चला सकती है।

डॉ० विलियम सार स्प्रीगलके अनुसार, “कंपनी राज्य की एक रचना है जिसका अस्तित्व उन व्यक्तियों से पृथक् होता है जो कि उसके अंशों अथवा अन्य प्रतिभूतियों के स्वामी होते हैं।”

प्रो० हैने के अनुसार, “कम्पनी विधान द्वारा निर्मित कृत्रिम व्यक्ति है जिसका उसके सदस्यों से पृथक स्थायी अस्तित्व होता है और जिसके पास सार्वमुद्रा होती है।”

प्रश्न 21.

सोनू लि के चालू अनुपात 3 : 1 हैं। यदि इसका रहतिया 40,000 रु. और कुल चालू दायित्व 75,000 रु. हैं तो त्वरित अनुपात ज्ञात करें।

उत्तर:

Current Assets = Current Liabilitics × 3

= 75,000 × 3 = 2,25,000

Quick Assets = Current Assets – Stock

= 2,25,000 – 40,000 = 1,85,000

Quick Ratio = \(\frac{\text { Quick Asset }}{\text { Current Lia. }}\)

\(\frac{1,85,000}{75,000}\) = 2.47 : 1

प्रश्न 22.

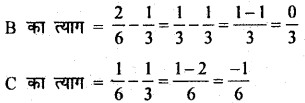

A, B और C लाभ-हामि को \(\frac{2}{6}, \frac{1}{2}\) और \(\frac{1}{2}\) में बाँटते थे। A ने अवकाश ग्रहण किया तथा अपने हिस्से के \(\frac{2}{3}\) भाग B के पक्ष में क्या शेष C के पक्ष में त्याग किया। नए अनुपात तथा लाभ-प्राप्ति अनुपात की गणना कीजिए।

उत्तर:

Calculation of New Profit sharing Ratio:

A’s Share \(\left(\frac{z}{6}\right)\) will be divided between B and C in the ratio of \(\frac{2}{3}: \frac{1}{3}\)

प्रश्न 23.

ऋण-पत्र क्या है ?

उत्तर:

ऋणपत्र कम्पनी का सार्वमुद्रा (Common seal) में स्वीकृत तथा निर्गमित ऋण-प्राप्ति का प्रमाणपत्र है जिसपर ऋण संबंधी शर्ते जैसे, ब्याज की दर, अवधि, शोधन की विधि आदि उल्लेखित रहती है। वस्तुतः यह कम्पनी की ऋणदाता प्रतिभूति है।

प्रश्न 24.

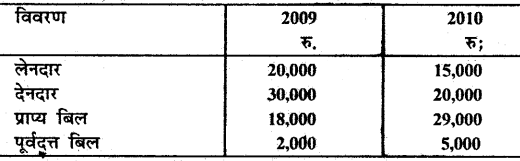

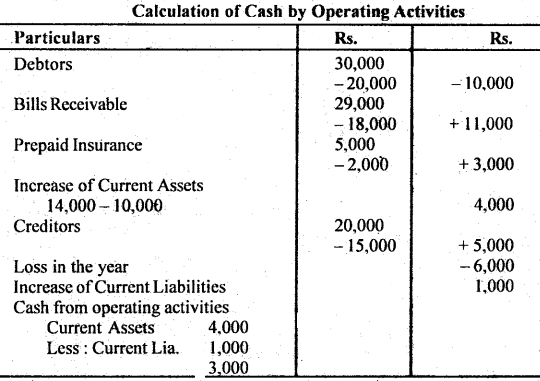

विजय लि. की चालू सम्पत्तियों तथा चालू दायित्वों की स्थिति निम्नलिखित है-

वर्ष के दौरान कम्पनी को 6,000 रु. की हानि हुई। संचालन क्रियाओं से रोकड़ की गणना कीजिए।

उत्तर:

प्रश्न 25.

Distinguished between Cash-Flow Statement and Income Statement.

(रोकड़-बहाव विवरण एवं आय विवरण में अन्तर स्पष्ट करें।)

उत्तर:

(i) रोकड़-बहाव विवरण का उद्देश्य लेखांकन अवधि में रोकड़-आगमन एवं रोकड़ बहिर्गमन की पूर्ण जानकारी देना होता है जबकि आय विवरण का उद्देश्य व्यावसायिक संस्था के क्रियाकलापों के शुद्ध परिणाम को दर्शाना होता है।

(ii) आय विवरण द्वारा प्रदर्शित लाभ का निर्धारण यह बताने के लिए किया जाता है कि संस्था के कुल विनियोगों का भाग्य क्या रहा है । अर्थात कुल विनियोगों में वृद्धि हुई या कमी। रोकड़-बहाव विवरण के बहिर्गमन (outflow) से यह तो पता चलता है कि विनियोग ठोस है या नहीं, परन्तु आगमन से यह नहीं कहा जा सकता कि आगमन के स्रोत लाभदायक हैं या नहीं।

(iii) रोकड़-बहाव विवरण में रोकड़ प्राप्ति का रोकड़ भुगतान से मिलान किया जाता है, जबकि आय विवरण में उपार्जन के आधार पर (accrual basis) लागत की आय से मिलान किया जाता है।

प्रश्न 26.

What is Equity share?

(समता अंश क्या है ?)

उत्तर:

समता अंश उन अंशों को कहते हैं जिनपर लाभांश का भुगतान तभी किया जाता है जबकि पूर्वाधिकार अंशों के एक निर्धारित दर से लाभांश देने के बाद भी लाभ बच जाए। दूसरे शब्दों में समता अंशों पर लाभांश की कोई निर्धारित दर नहीं होती।

प्रश्न 27.

What is mean by Minimum Subscription?

(न्यूनतम अभिदान से क्या अभिप्राय है ?)

उत्तर:

न्यूनतम अभिदान (Minimum Subscription) से आशय ऐसी न्यूनतम राशि से है जो संचालकों के विचार में निम्नलिखित कार्यों के लिए पर्याप्त होगी।

- क्रय की गई अथवा क्रय की जाने वाली सम्पत्ति के क्रय मूल्य को चुकाने के लिए।

- अंशों के निर्गमन पर प्रारम्भिक व्यय तथा अभिगोपन कमीशन और दलाली चुकाने के लिए।

- कार्यशील पूँजी के लिए कम्पनी अधिनियम के अनुसार न्यूनतम अभिदान की राशि कुल निर्गमन का 90% निर्धारित कर दी गई है।

प्रश्न 28.

What is meant by Bearer Debenture?

(वाहक ऋणपत्र से क्या अभिप्राय है ?)

उत्तर:

इस प्रकार के ऋणपत्रों के धारकों का नाम व पता कम्पनी के रजिस्टर में दर्ज नहीं होता और इन ऋणपत्रों का हस्तांतरण भी केवल मात्र सुपुर्दगी से ही हो जाता है। इन ऋणपत्र के मूलधन तथा ब्याज का भुगतान उस व्यक्ति को किया जाता है जिसके पास यह ऋणपत्र होता है वाहक ऋणपत्रों के साथ कूपन संलग्न होते हैं जिनको बैंक में प्रस्तुत करके बैंक से ब्याज की राशि प्राप्त की जा सकती है।

प्रश्न 29.

What is convertible Debenture?

(परिवर्तनीय ऋणपत्र किसे कहते हैं ?)

उत्तर:

परिवर्तनीय ऋणपत्र उन ऋणपत्रों को कहा जाता है जो चाहे तो एक निश्चित समय के बाद अपने ऋणपत्रों को निर्धारित शर्तों के अनुसार समता अथवा पूर्वाधिकार अंशों में परिवर्तित कर सकते हैं। दूसरे शब्दों में जिन ऋणपत्रों में समता या पूर्वाधिकार अंश में परिवर्तित किया जा सके उसे परिवर्तनशील ऋणपत्र कहते हैं।

प्रश्न 30.

What do you mean by redemption of Debentures?

(ऋणपत्रों के शोधन से आप क्या समझते हैं ?)

उत्तर:

ऋणपत्रों के शोधन का अर्थ है ऋणपत्रों की राशि का ऋणपत्र अधिकारियों को भुगतान करना। दूसरे शब्दों में, शोधन से आशय ऋणपत्रों पर देय राशि का भुगतान करके, ऋणपत्रों के प्रति दायित्व को समाप्त करना है। शोधन की शर्ते, ऋणपत्र निर्गमन के लिए आवेदन आमन्त्रित करने के लिए जारी किए गए प्रविवरण में वर्णित होती है। अतः ऋणपत्रों का शोधन, इनके निर्गमन की शर्तों के अनुसार हो, या तो निश्चित अवधि के पश्चात् करके या इन्हें बाजार से क्रय करके किया जा सकता है।