BSEB Bihar Board 12th Accountancy Important Questions Long Answer Type Part 4 are the best resource for students which helps in revision.

Bihar Board 12th Accountancy Important Questions Long Answer Type Part 4

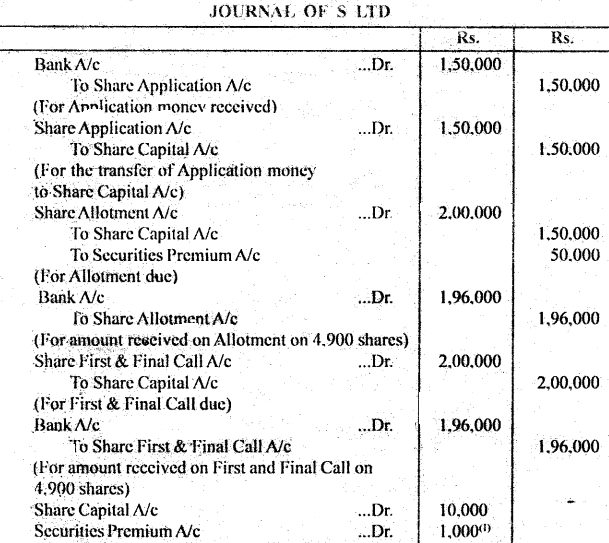

प्रश्न 1.

S Ltd. issued 5,000 shares of Rs. 100 each at a premium of Rs. 10 each payable as follows :

On Application – Rs. 30

On Allotment – Rs. 40 (including premium)

On First & Final Call – Rs. 40

All the shares were applied for and instalments received on due dates with the exception of the Allotment and First & Final Call on 100 shares, these shares were forfeited and re-issued as fully paid @ Rs. 105 per share.

Pass necessary Journal Entries in the books of the Company.

उत्तर:

संकेत 1: हरण किए गए 100 अंशों पर आवंटन राशि प्राप्त नहीं हुई है और प्रीमियम क्योंकि आवंटन पर देय है, अतः इन अंशों पर प्रीमियम भी प्राप्त नहीं हुआ होगा। अतः हरण की प्रविष्टि में प्रीमियम को डेबिट किया जाएगा।

प्रश्न 2.

अ ब लि० ने 1,00,000; 12% पूर्वाधिकार अंशों के लिए आवेदन आमन्त्रित किए। पूर्वाधिकार अंशों का मूल्य 100 रु. प्रति अंश तथा उन्हें 10% के बट्टे पर निर्गमित किया गया था। अंश राशि निम्न प्रकार से देय थी।

आवेदन पर – 30 रु०

आवंटन पर – 20 रु०

प्रथम तथा अन्तिम याचना पर शेष

1,50,000 अंशों के लिए आवेदन प्राप्त हुए। 30,000 अंशों के लिए आवेदनों को रद्द कर दिया गया तथा शेष आवेदकों को आनुपातिक आधार पर अंशों का आवंटन किया गया। सभी याचनाएँ माँग ली गई तथा कुमार के 1,000 अंशों को छोड़ कर सभी याचनाएँ प्राप्त हो गईं। कुमार ने प्रथम तथा अन्तिम याचना का भुगतान नहीं किया, उसके अंशों को जब्त कर लिया गया। जब्त किए गए अंशों में से 700 अंशों को 120 रु० प्रति अंशों की दर से पूर्ण प्रदत्त पुनः निर्गमित कर दिया गया।

अ ब लि० के रोजनामचे में आवश्यक रोजनामचा प्रविष्टियाँ कीजिए।

उत्तर:

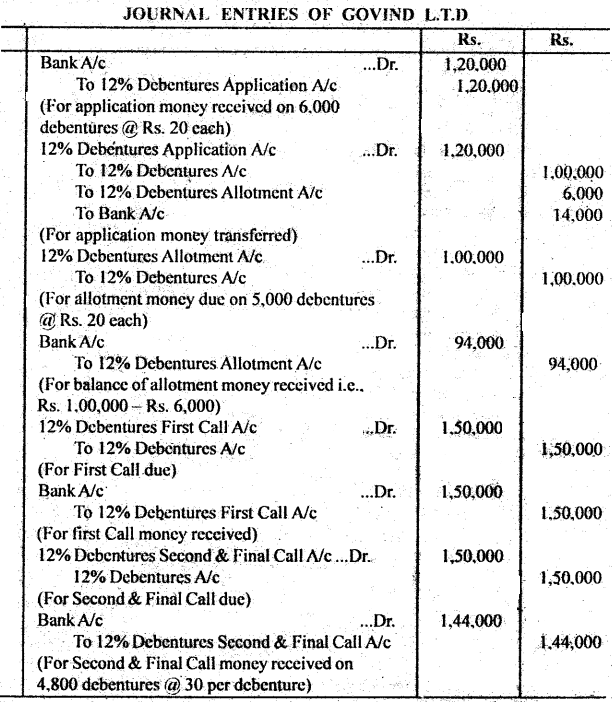

प्रश्न 3.

गोविन्द लिमिटेड ने 100 रु० वाले 5,000, 12% ऋणपत्र सममूल्य पर निर्गमित किए जिनका भुगतान इस प्रकार होना चाहिए था, 20 रु० आवेदन पर, 20 रु० आवंटन पर, 30 रु० प्रथम याचना पर और शेष 30 रु० अन्तिम याचना पर। जनता ने 6,000 ऋणपत्रों के लिए आवेदन-पत्र भेजे। 4500 ऋणपत्रों के आवेदन-पत्रों को सम्पूर्ण आवंटन कर दिया गया। 800 ऋणपत्रों के आवेदन पत्रों को 500 ऋणपत्र दे दिए गए और 700 ऋणपत्रों के आवेदन-पत्रों को अस्वीकृत कर दिया गया। आवेदन-पत्रों के साथ प्राप्त आधिक्य राशि को आवंटन में प्रयोग किया गया।

जर्नल प्रविष्टियाँ कीजिए, यह मानते हुए कि 200 ऋणपत्रों पर अन्तिम याचना को छोड़कर सभी राशियाँ यथासमय प्राप्त हो गयीं।

उत्तर:

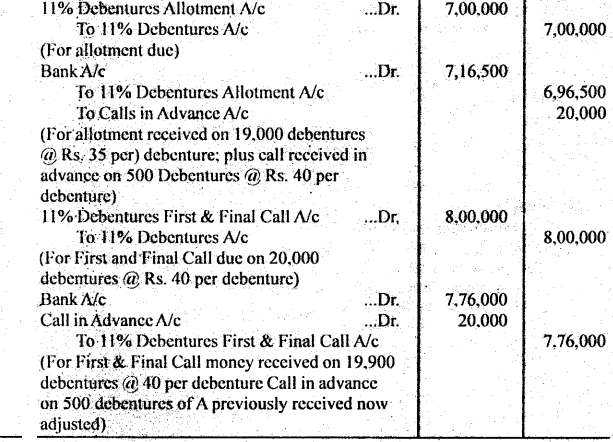

प्रश्न 4.

Tirupati Ltd. issue 20,000, 11% Debenture of Rs. 100 each, payable as follows: Rs. 25 on application; Rs. 35 on allotment and Rs. 40 on first and final call.

All the debentures were applied. A, the holder of 500 debentures paid the entire amount on his holding on allotment and B, the holder of 100 debentures failed to pay the allotment and final call. Pass Journal entries.

उत्तर:

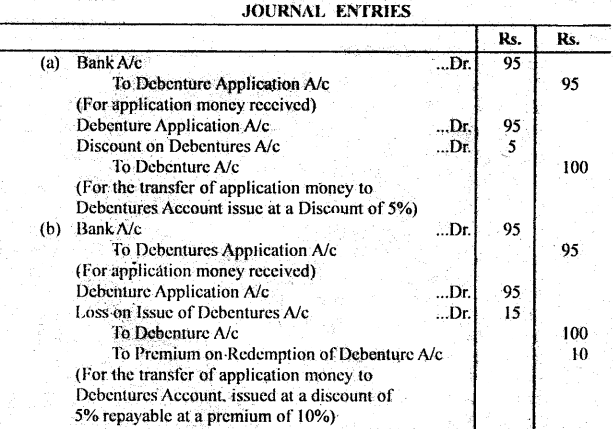

प्रश्न 5.

Journalise the following transaction :

(a) A Debenture issued at Rs. 95, repayable at Rs. 100

(b) A Debenture issued at Rs. 95, repayable at Rs. 110

(c) A Debenture issued at Rs. 100, repayable at Rs. 110

(d) A Debenture issued at Rs. 106, repayable at Rs. 100

उत्तर:

प्रश्न 6.

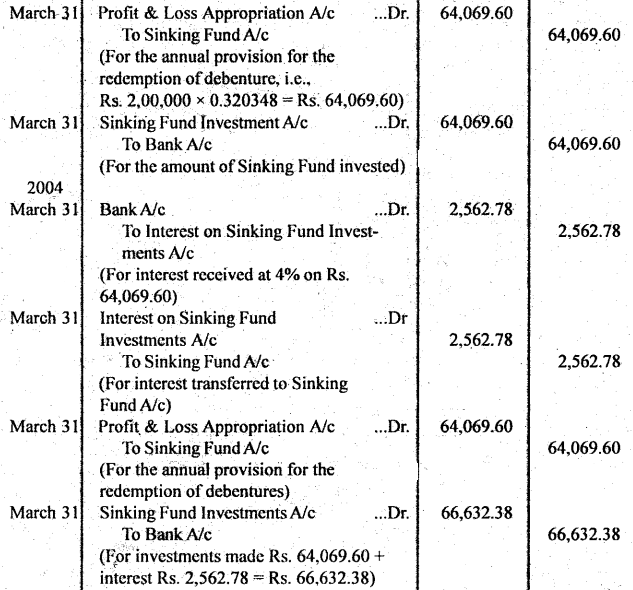

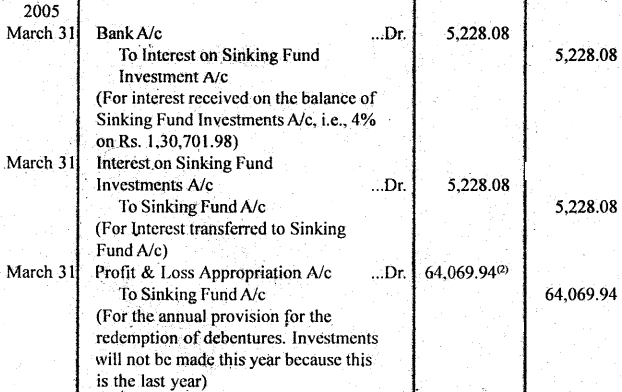

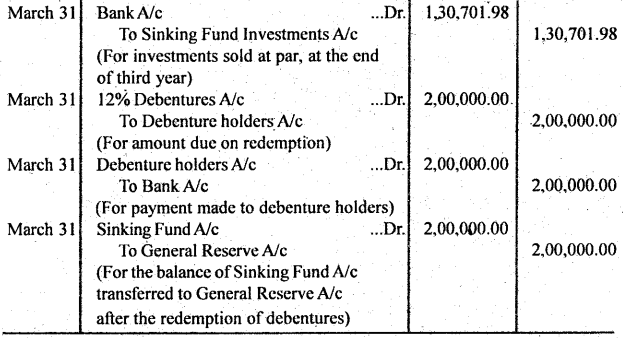

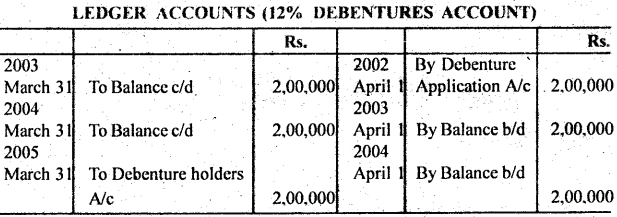

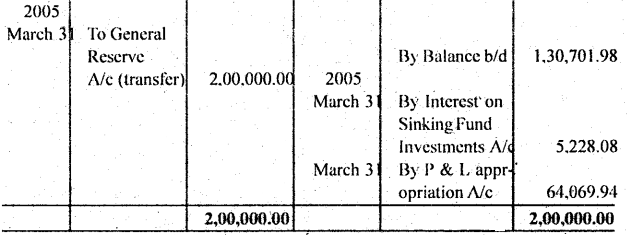

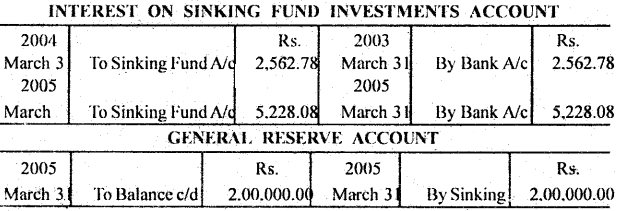

अपोलो लिमिटेड ने 1 अप्रैल, 2002 को 100 रू० वाले 2,000, 12% ऋणपत्र निर्गमित : किए जिनका तीन वर्ष बाद सममूल्य पर शोधन (भुगतान) किया जाना है। इनके शोधन. के लिए एक शोधन कोष (Sinking fund) की स्थापना का निश्चय किया गया। विनियोगों पर 4% ब्याज प्राप्त होने की सम्भावना है। शोधन कोष तालिका दर्शाती है कि 0.320348. रु० प्रति वर्ष विनियोग करने पर 4% वार्षिक की दर से 3 वर्ष में 1 रु० बन जाता है।

31 मार्च, 2005 को विनियोगों को सममूल्य पर बेच दिया गया और ऋणपत्रों का भुगतान कर दिया गया। जर्नल प्रविष्टियाँ तथा खाते बनाइए। ऋणपत्रों पर ब्याज से सम्बन्धित प्रविष्टियाँ बनाने की आवश्यकता नहीं है।

उत्तर:

नोट 1. अगले वर्ष की जर्नल प्रविष्टियाँ बनाने से पहले पिछले वर्ष का ‘Sinking Fund Investments A/c बना लेना चाहिए क्योंकि प्रत्येक वर्ष ब्याज की गणना ‘Sinking Fund Investments A/c के प्रारम्भिक शेष पर की जाती है ।

2. अन्तिम वर्ष में सिकिंग फंड के वार्षिक प्रावधान की राशि को 34 पैसे से बढ़ा दिया गया है जिससे कि सिकिंग फंड खाते का जोड़ 2.00,000 रु० हो जाए ।

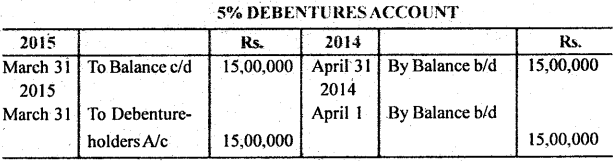

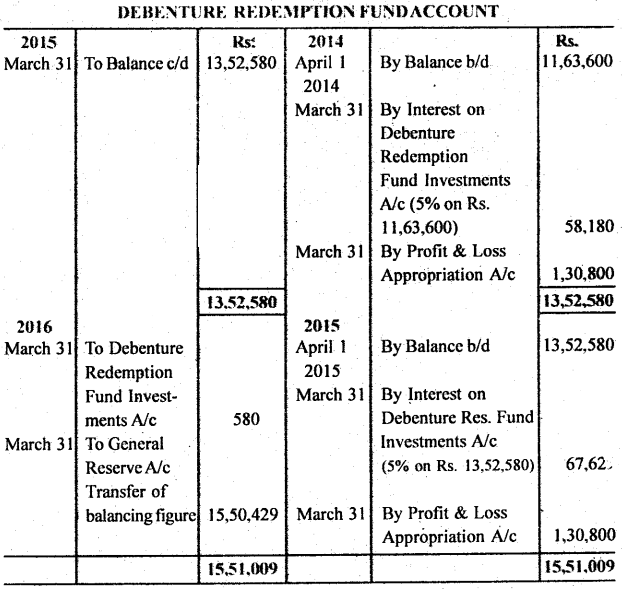

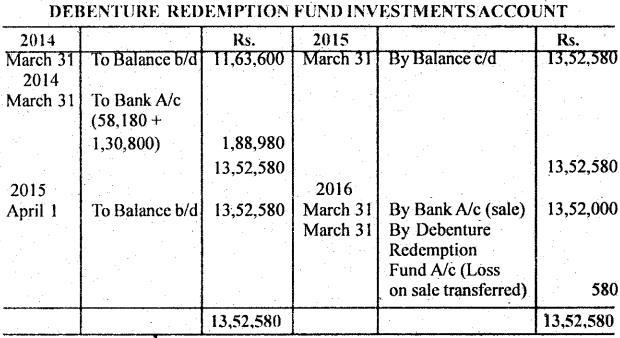

प्रश्न 7.

31 मार्च, 2014 को मोदी. रबड़ लि0 की पुस्तकें निम्न सूचनाएँ उपलब्ध कराती थीं :

31 मार्च, 2015 तथा 2016 को समाप्त होने वाले वर्ष में ऋणपत्र शोधन खाते में अंशदान 1,30,800 रु० प्रति वर्ष था । ऋणपत्र, भुगतान के लिए 31 मार्च, 2016 को देय हुए।

कम्पनी की पुस्तकों में उपयुक्त खाते खोलिए यह मानते हुए कि प्रतिभूतियों से 31 मार्च, 2016 को 13,52,000 रु० प्राप्त हुए और प्रतिभूतियों को ब्याज तुरंत विनियोजित कर दिया जाता था।

उत्तर:

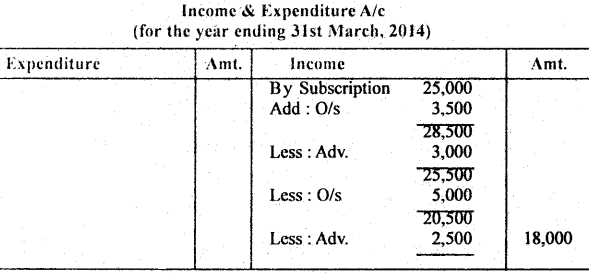

प्रश्न 8.

31 मार्च, 2014 को समाप्त होने वाले वर्ष का मैत्री क्लब का प्राप्ति एवं भुगतान खाता रु० 25,000 चंदे से प्राप्त राशि दिखाता है। अतिरिक्त सूचनाएँ निम्न प्रकार हैं-

वर्ष 2014-15 के लिए चंदे से प्राप्त आय की गणना कीजिए तथा चंदे से संबंधित आवश्यक मदों की प्रारंभिक तथा अंतिम स्थिति विवरण में दिखाइए।

उत्तर:

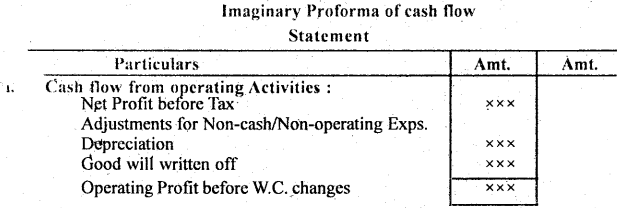

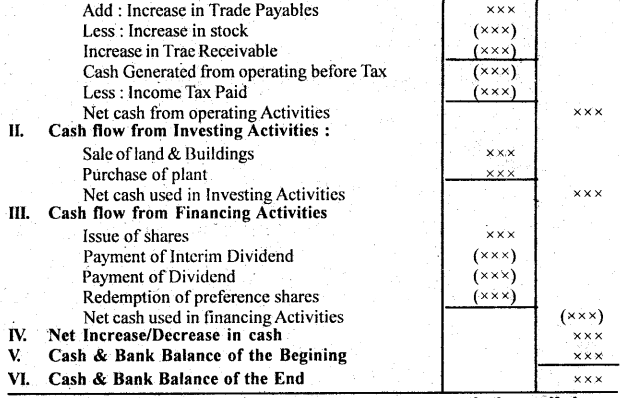

प्रश्न 9.

रोकड़ प्रवाह विवरण का एक अनुमानित प्रारूप तैयार कीजिए।

उत्तर:

प्रश्न 10.

निम्न सूचना से (i) पूँजीकरण विधि एवं (ii) अधिलाभों के 3 वर्षों के क्रय पर ख्याति की गणना कीजिये

(i) कुल परिसम्पत्तियाँ – ₹ 10,00,000

(ii) बाह्य दायित्व – ₹ 1,80,000

(iii) सामान्य प्रत्याय की दर – 10%

(iv) गत पाँच वर्षों का औसत शुद्ध लाभ – ₹ 1,00,000

उत्तर:

Average Profit = Rs. 1,00,000 Total Assets = Rs. 10,00,000

External Liabilities = Rs 1,80,000

Therefore, Capital Exployead = Total Assests – External liabilities

Capital Employeed = Rs. 10,00,000 – 1,80,000 = Rs. 8,20,000

Normal Profit = Rs. 8,20,000 × \(\frac {10}{100}\) = Rs. 82,000

Super Profit = Average Profit – Normal Profit

= Rs. 1,00,000 – 82,000 = Rs. 18,000

(i) Good will by Capitalization Method = \(\frac{\text { Super Profit } \times 100}{\text { Normal Rate of Return }}\)

= \(\frac{18,000 \times 100}{10}\) = Rs. 1,80.000

(ii) Good will by super Profit method = Super Profit × No of P.Y.

= 18,000 × 3 = 54,000

प्रश्न 11.

विश्लेषण की विभिन्न विधियों की विवेचना करें।

उत्तर:

वित्तीय विवरण के विश्लेषण का इतिहास वर्तमान शताब्दी से प्रारम्भ हुआ है। पाश्चात्य देशों में इस पद्धति का प्रयोग साख विश्लेषण के लिए प्रारम्भ हुआ था। सन् 1914 ई० तक साख प्रदान करने वाले केवल वित्तीय विवरणों की वस्तु-स्थिति पर विश्वास करके साख प्रदान करते थे। परन्तु धीरे-धीरे इन विवरणों में प्रदत्त समंकों का विश्लेषण महत्त्वपूर्ण माना जाने लगा और इनके लिए अनेक विधियों का विकास हुआ । वर्तमान में निर्वचन एवं विश्लेषण की मुख्य विधियाँ निम्न हैं : (अ) अनुपात विश्लेषण (Ratio Analysis), (ब) तुलनात्मक विवरणों को तैयार करना (Preparation of Comparative Statements), (स) फण्ड-बहाव विवरण (Fund Flow Statement), (द) रोकड़-बहाव विवरण (Cash Flow Statement), (य) प्रवृत्ति विश्लेषण (Trend Analysis)।

(अ) अनुपात विश्लेषण- वित्तीय विवरणों में प्रदत्त व्यावसायिक तथ्यों का व्यक्तिगत रूप में कोई महत्त्व नहीं होता है। वे आपस में एक-दूसरे से सम्बन्धित होते हैं। अतः उनके आधार पर कोई भी उचित निष्कर्ष उस समय तक नहीं निकाला जा सकता है, जब तक कि विभिन्न मदों के बीच कोई सम्बन्ध स्थापित न किया जाए। दो या दो से अधिक मदों के बीच एक तर्कयुक्त व नियमबद्ध पद्धति के आधार पर सम्बन्ध स्थापना का परिणाम ही ‘अनुपात’ कहलाता है। इस प्रकार हम कह सकते हैं कि अनुपात एक ऐसा संख्यात्मक सम्बन्ध प्रदर्शित करता है, जो वित्तीय विवरणों की दो या दो से अधिक मदों के बीच पाया जाता है। इस सम्बन्ध को अनुपात के रूप में, दर के रूप में या प्रतिशत के रूप में व्यक्त किया जा सकता है।

अनुपात विश्लेषण से अनेक उद्देश्यों की पूर्ति हो सकती है। प्रमुख रूप में प्रबन्ध के आधारभूत कार्य योजना, समन्वय, नियन्त्रण, संवहन एवं पूर्वानुमान के कार्य में सहायता पहुँचाना ही अनुपात विश्लेषण का उद्देश्य होता है। अनुपात विश्लेषण की तकनीक में (i) लेखांकन अनुपातों का निर्धारण, (ii) अनुपातों की गणना, (iii) निकाले गए अनुपातों की प्रमाणित अनुपातों से तुलना, (iv) अनुपातों का निर्वचन तथा (v) अनुपातों के आधार पर प्रक्षेपित वित्तीय विवरण तैयार करना शामिल होता है। .

(ब) तुलनात्मक विवरण- तुलनात्मक वित्तीय विवरण किसी व्यवसाय की वित्तीय स्थिति के इस प्रकार बनाये गये विवरण होते हैं जो विभिन्न तत्त्वों पर विचार करने के लिए समय परिप्रेक्ष्य को दृष्टिगत रखते हुए किये जाते हैं। विश्लेषण हेतु तुलनात्मक विवरणों को तैयार करते समय इस बात को ध्यान में रखना चाहिए कि किसी संस्था के जितने समय के वित्तीय इतिहास का अध्ययन किया जाता हो, उस समय के दौरान समंकों एवं सूचनाओं के एकत्रीकरण की विधियों ‘में भिन्नता न हो।

विश्लेषण एवं निर्वचन के लिए तैयार किये जाने वाले तुलनात्मक विवरणों में तुलनात्मक चिट्ठा, उत्पादन लागत का तुलनात्मक विवरण, तुलनात्मक लाभ-हानि खाता, कार्यशील पूँजी का तुलनात्मक विवरण आदि महत्त्वपूर्ण है। इन तुलनात्मक विवरणों में वित्तीय आँकड़ों एवं सूचनाओं को निम्न प्रकार से दिखलाया जा सकता है :

(i) निरपेक्ष अंकों (मुद्रा मूल्य) के रूप में, (ii) निरपेक्ष अंकों में वृद्धि या कमी के रूप में, (iii) निरपेक्ष अंकों में हुई वृद्धि या कमी के प्रतिशत के रूप में तथा (iv) समान आकार वाले विवरणों के रूप में ।

वित्तीय विवरणों को तुलनात्मक रूप में प्रस्तुत. करके दो वित्तीय अवधियों में हुए परिवर्तनों की जानकारी तथा वित्तीय स्थिति एवं संचालन के परिणामों की दिशा ज्ञात की जा सकती है ।

(स) फण्ड-बहाव विवरण- फण्ड-बहाव विवरण सारांश रूप में तैयार किया गया एक ऐसा विवरण है, जो दो तिथियों पर तैयार किये गये आर्थिक चिट्ठे के वित्तीय मदों में हुए परिवर्तन को दर्शाता है। इसके लिए फण्ड से तात्पर्य कार्यशील पूँजी से लगाया जाता है और बहाव से तात्पर्य फण्ड के निर्माण एवं उत्पत्ति से होता है। इस प्रकार फण्ड-बहाव विवरण एक निश्चित अवधि में कार्यशील पूँजी में हुए परिवर्तनों एवं अन्य वित्तीय मदों के सम्बन्ध में जानकारी प्राप्त करने हेतु तैयार किया जाता है। इससे न केवल संस्था की वित्तीय दशा की सुदृढ़ता के विषय में ज्ञान प्राप्त होता है, बल्कि प्रबन्ध की वित्तीय नीतियों के सफल क्रियान्वयन के विषय में भी जानकारी मिलती है। यह प्रबन्ध की उस उच्च दक्षता को भी दर्शाता है जिसके सहारे प्रबन्धकीय निर्णय लिये गये होते हैं। यह उन जटिल प्रश्नों का भी सहज उत्तर प्रदान करता है, जिसे वित्तीय विवरणों से प्राप्त नहीं किया जा सकता। यह संस्था की प्रगति के मूल्यांकन में, इसकी वित्तीय आवश्यकताओं एवं उनके अनुकूलतम वित्तीय प्रबन्धन के निर्धारण में भी सहायता देता है । इस विवरण की महत्ता पर प्रकाश डालते हुए ए. आई. सी. पी. ए. ने मत प्रकट किया है, “वार्षिक रिपोर्ट में भली-भांति से चित्रित तुलनात्मक फण्ड-बहाव विवरण सम्मिलित करना एक सामान्य प्रथा बन जानी चाहिए ।” हालांकि फण्ड-बहाव विवरण के अनेक उपयोग हैं और यह वित्तीय विश्लेषण का महत्त्वपूर्ण यंत्र है, फिर भी इसकी अनेक सीमाएँ व मर्यादाएँ हैं, जिन्हें इसका प्रयोग करते समय अवश्य ध्यान में रखना चाहिए।

(द) रोकड़-बहाव विवरण-रोकड़-बहाव विवरण रोकड़-बहाव का एक विवरण है और रोकड़-बहाव व्यावसायिक संस्था के अन्दर एवं बाहर रोकड़ की गति को दर्शाता है। रोकड़ आगमन रोकड के साधन के रूप में और रोकड बहिर्गमन रोकड के प्रयोग के रूप में माना जाता है। यह विवरण उन कारकों पर भी प्रकाश डालता है, जिनके कारण रोकड़ का आगमन व बहिर्गमन होता है। इस प्रकार रोकड़-बहाव विवरण एक ऐसा विवरण है, जिसे दो चिट्ठों की तिथियों के मध्य रोकड़ स्थिति में हुए परिवर्तन एवं उसके कारकों पर प्रकाश डालने के लिए तैयार किया जाता है। रोकड़-बहाव विवरण संस्था के अल्पकालीन वित्तीय परिवर्तनों के जाँच की एक तकनीक है। यह संस्था की वित्तीय नीतियों और वर्तमान रोकड़ स्थिति के मूल्यांकन में सहायक होता है। भावी अवधि के लिए तैयार किये जाने पर यह प्रबन्ध को संस्था के वित्तीय कार्यकलापों के नियोजन एवं समन्वय में भी सहायक होता है। इस विवरण की सहायता से संस्था का रोकड़ बजट भी तैयार किया जा सकता है।

(य) प्रवृत्ति विश्लेषण-वित्तीय विवरणों के निर्वचन में प्रवृत्ति विश्लेषण का भी महत्त्वपूर्ण स्थान है। प्रवृत्ति सामान्य रूप में एक साधारण रुख को कहते हैं। व्यावसायिक तथ्यों की प्रवृत्ति का विश्लेषण प्रवृत्ति अनुपात या प्रतिशत एवं बिन्दुरेखीय पत्र या चार्ट पर अंकित करके किया जा सकता है। इसके अन्तर्गत लाभ-हानि खाते या चिट्टे के किसी भी मद के सम्बन्ध में उसकी प्रवृत्ति ज्ञात की जा सकती है, अर्थात् तीन-चार वर्षों के अन्तर्गत उस मद में क्या परिवर्तन हुए हैं, अर्थात् उसमें प्रति वर्ष कमी हुई है अथवा वृद्धि हुई, इसको प्रवृत्ति विश्लेषण के द्वारा ज्ञात किया जा सकता है। उदाहरण के लिए, पिछले छः वर्षों के विक्रय की राशि को एक जगह रखकर यह देख सकते हैं कि प्रति वर्ष उसमें कितनी वृद्धि या कमी हो रही है और उसके आधार पर अगले वर्ष के लिए विक्रय का पूर्वानुमान लगाया जा सकता है।

प्रश्न 12.

वित्तीय लेखा अनुपात से आप क्या समझते हैं ? इसके उद्देश्यों एवं महत्त्व की व्याख्या करें।

उत्तर:

अनुपात एक ऐसा संख्यात्मक सम्बन्ध प्रदर्शित करता है। जो वित्तीय विवरणों के दो या दो से अधिक मदों के बीच मापा जाता है। हंट, विलियम तथा डोनाल्डसन के अनुसार “अनुपात वित्तीय विवरणों या लेखाकन से प्राप्त संख्याओं के सम्बन्ध को अंकगणितीय रूप में प्रदर्शित करने का साधन मात्र है ।”

अनुपात विश्लेषण का उद्देश्य (Objective of Ratio Analysis)- प्रमुख रूप में प्रबंध के आधारभूत कार्य, योजना, समन्वय; नियंत्रण, संवहन एवं पूर्वानुमान के कार्य में सहायता पहुँचाना ही अनुपात विश्लेषण का उद्देश्य होता है और इसका आधार पर भावी घटना के विषय में घोषणा की जाती है-(1) भूतकालीन अनुपात द्वारा लागत, विक्रय, लाभ और अन्य सम्बन्धित तथ्यों की प्रवृति के विषय में ज्ञान प्राप्त हो सकता है और उनके आधार पर भावी घटना के विषय में घोषणा की जाती है। (2) ‘आदर्श अनुपातों’ (Ideal Ratios) की रचना की जा सकती हैं और प्रमुख अनुपात के बीच पाये जाने वाले सम्बन्ध को ‘इच्छित समन्वय’ के लिए प्रयोग किया जा सकता है। (3) विक्रय-नियंत्रण एवं लागत-नियंत्रण में भी अनुपातों की सहायता ली जा सकती है। (4) अनुपात के प्रयोग द्वारा संवहन का कार्य सरल हो जाता है । इसके आधार पर सरलतापूर्वक बताया जाता है कि दो अवधियों कि दो अवधियों के बीच क्या हुआ है। (5) चूँकि अनुपात द्वारा वित्तीय समंकों में एकरूपता आ जाती है, अतः अन्तर्घमंडल तुलना (inter-firm comparison) सम्भव हो जाती है।

अनुपातों का महत्त्व एवं सीमाएँ (Singnificance and Limitations of Ratios)- वित्तीय विवरणों के निर्वचन में अनुपात विश्लेषण का महत्त्व ही अधिक होता है । अनुपातों के आधार पर विश्लेषक अंकों की सतह तक पहुँच सकता है। जिस रूप में संख्याएँ वित्तीय विवरणों में प्रस्तुत की गयी होती हैं, उस रूप में उनका न कोई महत्व होता है। और न वे किसी उद्देश्य को ही पूरा कर सकती है। वस्तुतः मूल रूप में वे मौन होती हैं। अनुपातों का प्रयोग उन्हें बोलने की शक्ति प्रदान करता हैं। इसी प्रकार व्यक्तिगत मदों से सम्बन्धित समंक अपने-आप में थोड़ा या कुछ भी माने नहीं रखते हैं। उनकी पूर्णतया योग्यता अन्य मदों के सम्बन्ध पर ही निर्भर करती हैं। उदाहरण के लिए, आर्थिक चिट्ठे में प्रदर्शित नकद धन का निरपेक्ष मूल्य अपने-आप में महत्त्वहीन होता है। लेकिन जब उसका सम्बन्ध चालू दायित्वों से स्थापित किया जाता है, तो उसका महत्त्व बढ़ जाता है। इस प्रकार अनुपात विश्लेषण के आधार पर अनेक वित्तीय मामलों के सम्बन्ध में जाँच एवं निर्णय लिये जा सकते हैं।

नि:संदेह अनुपात प्रबंध के लिए अमूल्य औजार होते हैं, परन्तु उनका महत्त्व उनके उचित प्रयोग पर ही निर्भर करता है। अनुपातों का गलत प्रयोग प्रबंध को या प्रयोगकर्ता को गुमराह कर सकता है और उनके आधार पर निकाला गया निष्कर्ष गलत हो सकता है। साधारणतया एक एकल अनुपात का सीमित मूल्य या महत्त्व होता है। क्योंकि विश्लेषण में प्रवृति का स्थान अधिक महत्त्वपूर्ण होता है। केनेडी एवं मैक्समूलर का कथन है, “एक अकेला अनुपात अपने आप में अर्थहीन होता है, वह सम्पूर्ण चित्र प्रस्तुत नहीं करता है। (A single ratio in itself is meaningless; it does not furnish a complete picture.) इसी प्रकार एक अमुक अनुपात में हुआ परिवर्तन तभी महत्त्वपूर्ण दिखाई दे सकता है, जब उसका अध्ययन अन्य अनुपातों के सम्बन्ध में किया जाए।

अनुपात का प्रयोग करते समय यह भी ध्यान में रखना आवश्यक है कि प्रयोगकर्ता उन संस्थाओं के विषय में पूर्ण ज्ञान रखता हो, जिनके विवरणों के आधार पर अनुपात की गयी है। साथ ही अनुपातों की गणना लक्ष्य नहीं बल्कि लक्ष्य की प्राप्ति का साधन मात्र होता है। अतः यह पूर्णतया प्रयोगकर्ता के ऊपर निर्भर करता है कि वह इन अनुपातों के आधार पर कैसा निष्कर्ष निकालता है। अनुपातों का प्रयोग करते समय यह भी समस्या है कि किस अनुपात का ‘प्रमाप’ के रूप में माना जाए, ताकि उसके आधार पर वास्तविक अनुपातों की तुलना की जा सके। साधारणतया ऐसा कोई प्रमाप अनुपात नहीं हो सकता है, जिसका तुलनात्मक अध्ययन में प्रयोग किया जा सके। व्यवहार में एक संस्था की परिस्थितियाँ दूसरी संस्था से भिन्न होती हैं और प्रत्येक उद्योग की प्रकृति में भी भिन्नता होता है। फलस्वरूप प्रत्येक उद्योग के लिए प्रमाप अनुपात भी भिन्न-भिन्न होते हैं।

इन सामान्य बातों के अलावा अनुपातों का प्रयोग करते समय निम्न सावधानियां बरतना आवश्यक होता है-

1. प्रयोगकर्ता में यह गुण होना चाहिए कि वह लेखा समंकों की प्रकृति को अच्छी तरह परख सके। यदि लेखा समंकों में एकरूपता, विशेषतः परिभाषात्मक एकरूपता का अभाव हो, तो उनके आधार पर निकाला गया अनुपात भ्रमात्मक हो सकता है। उदाहरण के लिए, यदि एक संस्था शुद्ध बिक्री की रकम को ज्ञात करने के लिए छूट, उपहार आदि घटा देती है और दूसरी. संस्था इस मद को लाभ-हानि खाते में चार्ज करती है, तो दोनों की विक्रय का तुलनात्मक अध्ययन करने के लिए संशोधन करना आवश्यक हो जाता है। जब तक प्रयोगकर्ता लेखा-संबंधी तकनीकों में गूढ ज्ञान नहीं रखेगा, इस प्रकार के समंकों की अतुलनीयता की खोज नहीं कर सकता है।

2. अनुपातों की गणना एवं सम्बन्धित व्यक्तियों को उनके संवहन के बीच समय को अन्तर आवश्यकता से अधिक नहीं होना चाहिए। जो व्यक्ति संस्था में रुचि रखता हो और कुछ विशिष्ट-उद्देश्यों के लिए अनुपातों का विश्लेषण करना चाहता हो तो अनुपातों की उसके लिए उपयोगिता तभी होगी, जब ये अनुपात उचित समय पर और उचित ढंग से उसके पास गमित कर , दिए जाएँ।

3. अनुपातों की उपयोगिता बहुत कुछ प्रस्तुतीकरण के ढंग पर भी निर्भर करती है। प्रस्तुतीकरण की समस्या दो रूपों में महत्त्वपूर्ण होता है। प्रथम, केवल वही अनुपात प्रस्तुत किये जायें, जो प्रत्यक्ष रूप में विचाराधीन समस्या से सम्बन्धित हों। द्वितीय, अनुपात उन्हीं व्यक्तियों के समक्ष प्रस्तुत किए जाएँ, जो विचाराधीन समस्या से सम्बन्धित हो। उदाहरण के लिए, विक्रय क्षमता की जाँच करने के लिए विक्रय प्रबन्धक के समक्ष प्रस्तुत करना चाहिए, क्योंकि ‘विक्रय’ का क्षेत्र उसी के अधीन होता है।

4. गत कई वर्षों के अनुपातों का अध्ययन करने एवं उद्योग में लगी हुई अन्य संस्थाओं के अनुपातों को ध्यान में रखते हुए, प्रत्येक प्रमुख समस्या के सम्बन्ध में एक ‘प्रमाप अनुपात’ निश्चित कर लेना चाहिए। इस ‘प्रमाप’ से ‘वास्तविक’ अनुपात की तुलना अधिक लाभप्रद सूचना दे सकती है।

5. अनुपात में सत्यता की मात्रा उतनी ही होती है जितनी कि वित्तीय विवरणों में प्रदत्त समंकों की, जिनके आधार पर अनुपात की गणना की जाती है । यदि वित्तीय विवरणों में प्रदत्त निरपेक्षीय समंक अविश्वसनीय हैं तो अनुपात भी अविश्वसनीय होते हैं।

6. जब दो संस्थाओं के तुलनात्मक अध्ययन में अनुपात का प्रयोग किया जा रहा हो, तो यह ध्यान में रखना चाहिए कि दोनों संस्थाओं में प्रयुक्त लेखांकन योजना (Accounting Plan)। एवं आधारभूत सिद्धांतों में भिन्नता न हो।

7. मूल-स्तर में परिवर्तन होने के कारण गत कई वर्षों के आँकड़ों का तुलनात्मक अध्ययन जटिल एवं भ्रमात्मक हो सकता है।

8. कभी भी ऐसी दो संस्थाओं के आँकड़ों का अनुपात द्वारा विश्लेषण नहीं करना चाहिए, जो आपस में सम्बन्धित न हो या तुलना-योग्य न हों। इस दशा में अनुपातों का प्रयोग सदैव गलत निष्कर्ष प्रदान करता है।

9. अनुपात विश्लेषण निर्वचन एवं निष्कर्ष को कई विधियों में से एक विधि है। इस आधार पर निष्कर्ष निकालते समय अन्य सम्बन्धित तथ्यों एवं कारणों को भी ध्यान में रखना चाहिए।

प्रश्न 13.

वित्तीय विवरण के विश्लेषण का महत्व क्या है ?

उत्तर:

वित्तीय विवरणों का विश्लेषण और निर्वचन एक महत्वपूर्ण प्रक्रिया है जिससे प्रबंधक, बैंक, ऋणदाता, अंशधारी तथा विनियोक्ता सभी उपयोगी निष्कर्ष निकालते हैं। संक्षेप में, वित्तीय विवरणों के विश्लेषण का निम्नलिखित महत्व इस प्रकार है-

(i) वैज्ञानिक निर्णय (Scientific Decision)- निर्णयकर्ता के मन पर सहज ज्ञान के आधार पर निर्णय लेते समय जो विभिन्न प्रभाव पड़ते हैं, उनके बहुत अधिक सीमा तक त्रुटिपूर्ण एवं भ्रामक होने की संभावना रहती है लेकिन वित्तीय विवरणों के विश्लेषण से जो निर्णय प्राप्त होते हैं। वे तथ्यों पर आधारित होने के कारण वैज्ञानिक माने जाते हैं।

(ii) पक्षपात रहित निर्णय (Unbiased Decision)- किसी विषय पर निर्णयकर्ता के व्यक्तिगत अनुभव और स्वभाव का उसके द्वारा लिए जाने वाले निर्णयों पर बहुत अधिक प्रभाव पड़ता है लेकिन वित्तीय विवरणों के विश्लेषण के आधार पर लिए गए निर्णय इन दोषों से मुक्त होते हैं।

(iii) प्रबंधकीय दृष्टि महत्व (Importance with view point of Management)- वित्तीय विवरणों के विश्लेषण व निर्वचन का महत्व- प्रबंधकीय दृष्टि से बहुत अधिक है। प्रबंधन इस तकनीक का प्रयोग निम्नलिखित कार्यों के लिए कर सकता है-

- व्यवसाय के उत्पादन, विक्रय एवं मूल्य नीतियों की सफलता के मूल्यांकन के लिए।

- विभागों, प्रक्रियाओं आदि की सापेक्षिक कुशलता निर्धारित करने के लिए।

- व्यावसायिक क्रियाओं पर नियंत्रण और अपव्यय को रोकने के लिए।

- विभिन्न व्यावसायिक क्रियाओं के तुलनात्मक अध्ययन पूर्वानुमान के लिए तथा

- समस्त व्यावसीयक क्रिया की सफलता-असफलता के मूल्यांकन के लिए ताकि कमजोरियों को दूर करने के उपाय किये जा सके इत्यादि।

(iv) बाह्य पक्षों के लिए महत्व (Importance for Outside parties)- व्यवसाय के बाह्य पक्षों में लेनदार विनियोजक सरकार, अंकेक्षक, अर्थशास्त्री आदि आते हैं। इनकी दृष्टि से वित्तीय विवरणों के विश्लेषण एवं निर्वचन का अपना अलग महत्व है जो इस प्रकार है-

- व्यवसाय के लेनदार, बैंकर्स आदि इस तकनीक के प्रयोग से संस्था की वित्तीय स्थिति और ऋण परिशोधन क्षमता का मूल्यांकन करते हैं। इस मूल्यांकन के आधार पर ही व्यावसायिक संस्थाओं को साख प्रदान करते हैं।

- सरकार वित्तीय विवरण के समंकों का प्रयोग कम्पनी के नियम और प्रशासन के लिए करती है।

- अर्थशास्त्री वित्तीय विवरणों के विश्लेषण से वर्तमान व्यावसायिक दशाओं की समः। करते हैं तथा पूर्वानुमान करते हैं।

- कम्पनी के अंकेक्षक इस तकनीक का प्रयोग अंकेक्षण कार्यक्रम की योजना बनाने तथा संचालक मण्डल से अंकेक्षण प्रतिवेदन के विवेचन में करते हैं।

(v) अंशधारियों की दृष्टि से महत्व (Importance with view point of share-holders)- व्यवसाय के वर्तमान एवं सम्भावित अंशधारी कम्पनी के अंशों को क्रय करने बेचने या उन्हें रखने के संबंध में निर्णय वित्तीय विवरणों का विश्लेषण करके ही करते हैं। यह विश्लेषण उन्हें वर्तमान, लाभांश दर, अंशों के वर्तमान मूल्य, भावी लाभांश दर, विनियोग की सुरक्षा आदि के संबंध में आवश्यक जानकारी प्राप्त करने में सहायक होता है।

प्रश्न 14.

अनुपातों का वर्गीकरण प्रस्तुत करें।

उत्तर:

अनुपातों का वर्गीकरण (Classification of Ratios)- अनुपातों का वर्गीकरण विभिन्न रूपों में किया जा सकता है। कुछ सम्भावित वर्गीकरण निम्न प्रकार है

1. विवरण के आधार पर वर्गीकरण (Classification by Statement)- यह वर्गीकरण उन विवरणों के ऊपर आधारित है, जिनमें प्रदत्त सूचनाओं के आधार पर अनुपात निकाले जाते है। चूँकि सम्बन्धी सूचनाएँ दो विवरणों (आर्थिक चिट्ठा एवं लाभ-हानि) से प्राप्त की जा सकती है, इसलिए इस वर्गीकरण के अन्तर्गत निम्न को शामिल कर सकते हैं।

(अ) आर्थिक चिट्ठा का अनुपात (Balance Sheet Ratio)- इसे कभी-कभी वित्तीय अनुपात (Financial ratios) भी कहते हैं । इसके अन्तर्गत निम्न अनुपातों को शामिल करते हैं:

(i) तरलता अनुपात (Liquidity Ratio), (ii) चालू अनुपात (Current Ratio), (iii) स्कन्ध अनुपात (Stock Ratio), (iv) स्वामित्व अनुपात (Proprietory Ratio)।

(ब) लाभ-हानि अनुपात (Profit and Loss Ratio)- इसे कभी-कभी संचालन अनुपात (Operating Ratios) भी कहते हैं। इसमें निम्नलिखित को शामिल करते हैं।

(i) आवर्त या बिक्री अनुपात (Turnover or Sales Ratio), (ii) खर्चा अनुपात (Expenses Ratio), (iii) आय अनुपात (Earning Ratio)।

(स) आर्थिक चिट्ठा एवं लाभ-हानि अनुपात (Balance Sheet and Profit & Loss Ratio)- इन अनुपातों की गणना आर्थिक चिट्ठा एवं लाभ-हानि खाता दोनों के प्रदत्त समंकों के आधार पर की जाती है। इन्हें कभी-कभी संयुक्त अनुपात भी कहते हैं। इसमें बहुधा निम्न को शामिल करते हैं-(i) विनियोजित पूँजी पर प्रत्याय (Return on Capital Employed), (ii) अंशधारी फण्ड पर प्रत्याय (Return on Sharcholders Fund), (iii) चालू सम्पत्ति आवर्त अनुपात (Current Assets Turnover Ratio), (iv) स्थायी सम्पत्तियों पर शुद्ध बिक्री का अनुपात (Ratio of Net Sales to Fixed Assets)।

2. प्रकृति के आधार पर वर्गीकरण (Classification by Nature)- इस वर्गीकरण के अन्तर्गत अनुपातों की प्रकृति को ध्यान में रखा जाता है । इस विधि के अन्तर्गत अनुपातों का वर्गीकरण निम्नलिखित रूप में कर सकते हैं।

(अ) तरलता, शोधन-क्षमता या कार्यशील पूँजी अनुपात (Liquidity, Solvency or Working Capital Ratio)

(ब) स्कन्ध अनुपात (Sales Ratio)

(स) देनदार एवं लेनदार अनुपात (Debtors and Creditors Ratios)

(द) विक्रय अनुपात (Sales Ratio)

(य) आय व लाभांश अनुपात (Earnings and Dividend Ratio)

(र) लागत अनुपात (Cost Ratio)

3. प्रयोगकर्ता के आधार पर (Classification by Users)-

(अ) प्रयोगकर्ता के आधार पर (Ratio for Management):

(i) संचालन अनुपात (Liquidity Ratio), (ii) विनियोजित पूँजी पर प्रत्याय (Return on Capital Employed), (iii) स्कन्ध आवर्त (Stock Turnover), (iv) देनदारों आवर्त (Debtors Turnover), (v) शोधन-क्षमता अनुपात (Solvency Ratio)

(ब) लेनदारों के लिए अनुपात (Ratios for Creditors) :

(i) चालू अनुपात (Current Ratio), (ii) शोधन अनुपात (Solvency Ratio), (iii) लेनदार आवर्त (Creditors Turnover), (iv) स्थायी सम्पत्ति अनुपात (Fixed Assets Ratio), (v) सम्पत्ति कवर (Assets Cover), (vi) ऋणी सेवा अनुपात (Debt Service Ratio)।

(स) अंशधारियों के लिए अनुपात (Ratios for Shareholders) :

(i) अंशधारियों के फण्ड पर प्रत्याय (Return on Shareholders Fund), (ii) पूँजी मिलान अनुपात (Capital Gearing Ratio), (iii) लाभांश कवर (Dividend Cover), (iv) प्रतिफल दर (Yield Rate), (v) स्वामित्व अनुपात (Proprietory Ratio), (vi) लाभांश दर (Dividend Rate), (vii) अंशों पर सम्पत्ति का कवर (Assets Cover of Shares)।

4. सापेक्षित महत्त्व के आधार पर वर्गीकरण (Classification by Relative Importance)-

(अ) प्राथमिक अनुपात (Primary Ratios) :

(i) विनियोजित पूँजी पर प्रत्याय (Return on Capital Employed), (ii) सम्पत्ति आवर्त (Assets Turnover), (iii) लाभ अनुपात (Profit Ratio)।

(ब) गौण निष्पादन अनुपात (Secondary Performance Ratios):

(i) कार्यशील पूँजी आवर्त (Working Capital Turnover), (ii) स्कन्ध का चल सम्पत्तियों पर अनुपात (Stock to Current Assets Ratio), (iii) चालू सम्पत्तियों की स्थायी सम्पत्तियों पर अनुपात (Current Assets to Fixed Assets Ratio), (iv) स्थायी सम्पत्तियों का कुल सम्पत्तियों पर अनुपात (Fixed Assets to Total Assets Ratio)।

(स) गौण साख अनुपात (Secondary Credit Ratios):

(i) लेनदार आवर्त (Creditors Turnover), (ii) देनदार आवर्त (Debtors Turnover), (iii) तरल अनुपात (Liquid Ratio), (iv) चालू अनुपात (Current Ratio), (v) औसत वसूली अवधि (Average Collection Period)।

(द) विकास अनुपात (Growth Ratios) :

(i) बिक्री में विकास दर (Growth Rate in Sales), (ii) शुद्ध सम्पत्तियों में विकास दर . (Growth Rate in Assets)

5. लेखाकंन महत्त्व के आधार पर वर्गीकरण(Classification by Accounting Significance)-

(अ) शोधन अनुपात (Solvency Ratios)

(ब) अर्जन अनुपात (Earning Ratios)

(स) पूँजीकरण अनुपात (Capitalisation Ratios)

(द) साख अनुपात (Creditor Ratios)

(य) प्रबन्ध अनुपात (Management Ratios)

6. उद्देश्य के अनुसार वर्गीकरण (Classification by Purpose)- जिन उद्देश्यों के लिए विश्लेषक अनुपातों का प्रयोग कर सकता है। उनके आधार पर भी अनुपातों का वर्गीकरण किया जा सकता है। सामान्यतः अनुपातों का प्रयोग किसी संस्था की लाभदायकता (Profitability) निष्पादन क्षमता (Activity of Operating Efficiency) या वित्तीय स्थिति की जाँच करने के लिए ही किया जाता है। इस प्रकार उद्देश्य के अनुसार अनुपात निम्न प्रकार के हो सकते हैं-

(अ) लाभदायकता अनुपात (Profitability Ratios)

(ब) निष्पादन अनुपात (Activity Ratios)

(स) वित्तीय स्थिति अनुपात (Financial Position Ratios)

प्रश्न 15.

लाभदायकता अनुपात से आप क्या समझते हैं ?

उत्तर:

लाभदायकता अनुपात (Profitability Ratios)- प्रत्येक गावसयिक संस्था का उद्देश्य लाभ कमाना होता है। साथ ही प्रत्येक संस्था का यह प्रयत्न होता है कि प्राप्त लाभ की मात्रा न केवल निरपेक्ष रूप में (Absolute) अधिक हो, बल्कि सापेक्षिक दृष्टि से भी अधिक हो अर्थात् उस संस्था में प्रयुक्त पूँजी एवं साहस की तुलना में लाभ की मात्रा पर्याप्त हो। एक व्यावसायिक संस्था द्वारा उपलब्ध साधनों के अधिकतम प्रयोग अधिकतम लाभ कमाने की क्षमता को ही लाभदायकता कहते हैं। लाभदायकता की स्थिति में बिक्री की मात्रा, लागतों की प्रकृति एवं वित्तीय साधनों के समुचित प्रयोग पर निर्भर करती है। लाभदायकता के विश्लेषण के अन्तर्गत बिक्री का अध्ययन बिक्रीत वस्तु की लागत का विश्लेषण, बिक्री की कुल उपान्त (Gross Margin) का विश्लेषण, संचालन व्यय का विश्लेषण, संचालन लाभ का विश्लेषण एवं बिक्री एवं पूँजी की तुलना में शुद्ध आय का विश्लेषण आदि शामिल होता है। इस प्रकार के विश्लेषण में अनेक अनुपातों का प्रयोग किया जाता है जो निम्नलिखित है-

1. कुल लाभ अनुपात या बिक्री पर कुल लाभ का उपान्त (Gross Profit Ratio or Gross Margin to Net Sales)-शुद्ध बिक्री और बेची गयी वस्तु की लागत का अन्तर (कुल लाभ) बहुत ही महत्त्वपूर्ण होता है। क्योंकि यह शुद्ध बिक्री पर कुल लाभ के उपान्त (Margin) को प्रदर्शित करता है। कुल लाभ का उपान्त इतना पर्याप्त होना चाहिए कि संचालन व्यय तथा अन्य व्यय को पूरा करने के बाद भी बिक्री व स्वामी इक्विटी की तुलना में शुद्ध आय पर्याप्त हो। कुल लाभ उपान्त का विश्लेषण करने के लिए कुल लाभ अनुपात या बिक्री पर कुल लाभ . . का उपान्त अनुपात की गणना की जाती है। इसे ज्ञात करने का सूत्र इस प्रकार है

Gross Profit Ratio = \(\frac{\text { Gross Profit } \times 100}{\text { Sales }}\)

नोट- यदि 100 में से कुल लाभ अनुपात घटा दें, तो बेची गयी वस्तु की लागत का बिक्री पर अनुपात ज्ञात हो जाएगा। इस प्रकार का अनुपात भी अप्रत्यक्ष ढंग से संस्था की कुल लाभ उपान्त पर ही प्रकाश डालता है।

सामान्यतया यह अनुपात जितना ही ऊंचा होता है अच्छा माना जाता है। यह अनुपात जितना ही नीचा और कम होता है, संस्था की लाभदायकता उतनी ही कम मानी जाती है।

कुल लाभ अनुपात का विशद् गहन विश्लेषण करने के लिए वह आवश्यक हो जाता है कि ऐसा विवरण तैयार करें जिसमें उन सभी कारकों के अंकात्मक प्रभाव को दर्शाया जाए, जो कुल लाभ में परिवर्तन के लिए उत्तरदायी रहे हों। इस प्रकार के विवरण को ‘कुल उपान्त’ में विचरणांश के कारणों का विवरण (StatementAccounting for Variation of Gross Margin) कहते हैं। इस विवरण की रचना करने के लिए विवरणात्मक सूचना की आवश्यकता पड़ती है। इस प्रकार की सूचना बाह्य विश्लेषक को नहीं प्राप्त हो पाती है। परन्तु आन्तरिक विश्लेषक सरलतापूर्वक इन सूचनाओं को प्राप्त कर सकता है। विशेषतः निम्न प्रकार की सूचनाएँ ज्ञात करनी चाहिए-

- बेची गयी वस्तु की मात्रा में परिवर्तन,

- विक्रय मूल्य (प्रति इकाई) में परिवर्तन

- तैयार वस्तु की लागत (प्रति इकाई) में परिवर्तन।

दो निश्चित अवधियों के बीच कुल लाभ में हुआ परिवर्तन बिक्री आगम एवं बिक्री लागत में हुए परिवर्तन का शुद्ध परिणाम होता है। बिक्री आगम में परिवर्तन वस्तु की बिक्री मात्रा में परिवर्तन या मूल परिवर्तन या दोनों के सामूहिक परिवर्तन का परिणाम होता है। इसी प्रकार वस्तु की लागत में परिवर्तन बिक्री की मात्रा में परिवर्तन एवं प्रति इकाई लागत में परिवर्तन या दोनों के सामूहिक परिवर्तन का परिणाम होता है।