BSEB Bihar Board 12th Accountancy Important Questions Long Answer Type Part 5 are the best resource for students which helps in revision.

Bihar Board 12th Accountancy Important Questions Long Answer Type Part 5

प्रश्न 1.

रोकड़ प्रवाह विवरण क्या है ? इसे कैसे तैयार किया जाता है ?

उत्तर:

रोकड़ प्रवाह विवरण रोकड़ बहाव का एक ऐसा विवरण है जो रोकड़ बहाव व्यावसायिक संस्था के अंदर एवं बाहर रोकड़ की गति को दर्शाता है। रोकड़ आगमन रोकड़ के साधन के रूप में और रोकड़ बहिर्गमन रोकड़ के प्रयोग के रूप में माना जाता है। यह विवरण उन कारकों पर भी प्रकाश डालता है जिसके कारण रोकड़ का आगमन एवं बहिर्गमन होता है। इस प्रकार रोकड़ प्रवाह विवरण एक ऐसा विवरण है, जिसे दो चिट्ठों की तिथियों के मध्य रोकड़ स्थिति में हुए परिवर्तन व उसके कारकों पर प्रकाश डालने के लिए तैयार किया जाता है। करीब-करीब इसकी प्रकृति एवं चरित्र रोकड़ प्राप्ति एवं रोकड़ भुगतान की भाँति ही होती है।

इंस्टीट्यूट ऑफ चार्टर्ड एकाउण्टेण्ट्स ऑफ इण्डिया ने रोकड़ प्रवाह विवरण तैयार करने के लिए लेखांकन मानक (प्रमाप)-3 संशोधित रूप में जारी किया है जिसे संक्षेप में AS-3 revised कहते हैं। ये तो लेखांकन मानक-3 (संशोधित) 01-4-1947 को जारी किया गया था। पर कछ विशेष संस्थाओं के लिए यह 1 अप्रैल, 2001 को या इसके बाद प्रारम्भ होने वाली लेखांकन अवधियों के लिए अनिवार्य कर दिया गया है। लेखांकन मानक-3 (संशोधित) के अनुसार रोकड़ प्रवाह विवरण बनाते समय विभिन्न क्रियाकलापों को तीन वर्गों में विभाजित किया जाता है जो इस प्रकार है-

- संचालन क्रियाएँ-संचालन क्रियाएँ व्यावसायिक उपक्रम की मुख्य आगम उत्पन्न करने वाली क्रियाएँ होती हैं। उनके आधार पर लाभ-हानि का निर्धारण होता है।

- निवेश क्रियाएँ-निवेश क्रियाओं में दीर्घकालीन सम्पत्तियों तथा अन्य निवेश जो रोकड़ सममूल्य में शामिल नहीं होती है, के क्रय-विक्रय को शामिल किया जाता है।

- वित्तीय क्रियाएँ-वित्तीय क्रियाएँ वे क्रियाएँ हैं जो स्वामी की पूँजी तथा उपक्रम के ऋणों के आकार एवं संरचना में परिवर्तन करती हैं।

सभी क्रियाओं को इन तीन वर्गों में विभाजित करने से रोकड़ प्रवाह विवरण प्रयोग करने वाले को यह सूचना मिल जाती है कि इन क्रियाओं का रोकड़ एवं रोकड़ मूल्यों पर क्या प्रभाव हुआ।

प्रश्न 2.

संचालन अनुपात की विवेचना करें।

उत्तर:

संचालन अनुपात (Operating Ratio)- यह अनुपात कुल संचालन व्यय अर्थात् बेची गयी वस्तु की लागत, विक्रय एवं वितरण व्यय, प्रशासन व्यय एवं वित्तीय व्यय आदि का शुद्ध बिक्री से सम्बन्ध स्थापित करती है। इस अनुपात के आधार पर वस्तु को बनाने एवं विक्रय में किये गए खर्चों की मात्रा एवं सीमा का माप किया जा सकता है। अन्य शब्दों में, इस अनुपात द्वारा लागत संरचना (Cost structure) के विषय में ज्ञान प्राप्त किया जा सकता है। इस अनुपात की गणना विधि अंकित है :

Operating Ratio = \(\frac{\text { Cost of Sales + Operating Expenses } \times 100}{\text { Sales }}\)

यदि यह अनुपात ऊँचा होता. है तो उसे अच्छा नहीं कहा जा सकता क्योंकि उस दशा में संचालन लाभ की मात्रा इतनी पर्याप्त नहीं होती है कि ब्याज, लाभांश तथा अन्य स्थायी माँगों को पूरा किया जा सके। वस्तुतः इस अनुपात में वृद्धि होने पर यह निष्कर्ष निकाला जा सकता है कि व्यापारिक क्षमता में कमी आ गयी है। अतः यह अनुपात जितना ही कम होता है, उतना ही अच्छा माना जाता है।

यदि विगत कुछ वर्षों में लगातार इस अनुपात में कमी हो रही है तो इससे स्पष्ट होता है कि संस्था प्रति इकाई में वृद्धि पर संचालन व्यय में बचत कर रही है ।

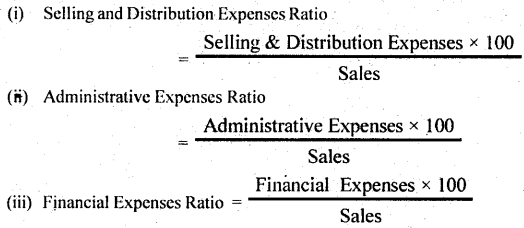

संचालन अनुपात के आधार पर केवल पूरे व्यवसाय की क्षमता का अध्ययन हो पाता है । कभी-कभी यह आवश्यक होता है कि उत्पादन लागत व संचालन व्यय के प्रत्येक पहलू का विश्लेषण करके यह पता लगाया जाए कि संस्था विभिन्न खर्चों में कितनी बचत या अतिव्यय कर रही है। इसके लिए व्यक्ति खर्चों का शुद्ध बिक्री से सम्बन्ध स्थापित किया जाता है। व्यक्तिगत संचालन व्यय व शुद्ध बिक्री के बीच सम्बन्ध को ज्ञात करने के लिए निम्न अनुपात ज्ञात किये जा सकते हैं-

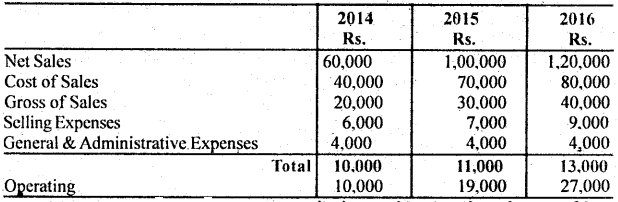

उदाहरण :

इन्दु एण्टरप्राइजेज ने तीन वर्ष के लिए निम्न आय विवरण प्रस्तुत किया है-

संचालन अनुपात और उसके सहायक अनुपातों को ज्ञात कीजिए। समीक्षा भी प्रस्तुत कीजिए।

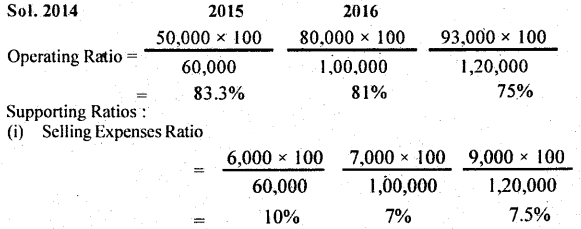

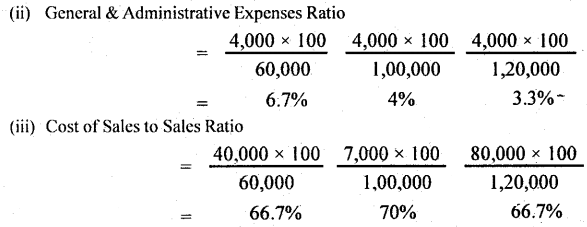

उपर्युक्त आँकड़ों से पता चलता है कि संस्था की संचालन क्षमता में वृद्धि हुई है। संचालन अनुपात लगातार कम हो रहा है। यद्यपि 2003 की अपेक्षा. 2004 में बेची गयी वस्तु की लागत में वृद्धि हुई है। परन्तु विक्रय व्यय में प्रशासन व्यय पर नियन्त्रण के कारण संचालन अनुपात 83.3 प्रतिशत से घटकर 81 प्रतिशत हो गया है। 2005 में संस्था ने न केवल बेची गयी वस्तु की लागत नियन्त्रित की है। बल्कि विक्रय व्यय में (2003 की तुलना में) एवं प्रशासन व्यय में बचत लाकर संचालन क्षमता में वृद्धि की है।

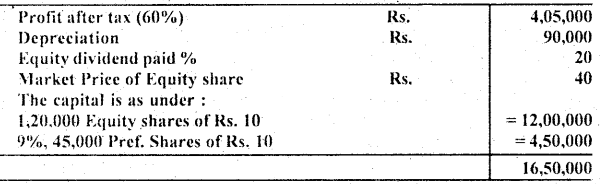

प्रश्न 3.

हेमा लि. की पुस्तकों से निम्न सूचनाएँ प्राप्त की गयी हैं :

आपको (i) प्रति समता अंश आय, (ii) मूल्य अर्जन अनुपात, (iii) पूँजीकरण अनुपात, (iv) समता अंशों पर लाभांश प्रतिफल तथा (v) भुगतान अनुपात का आकलन करना है।

उत्तर:

प्रश्न 4.

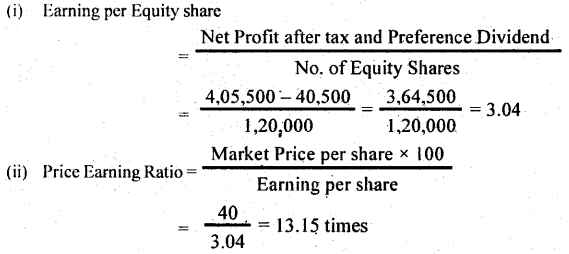

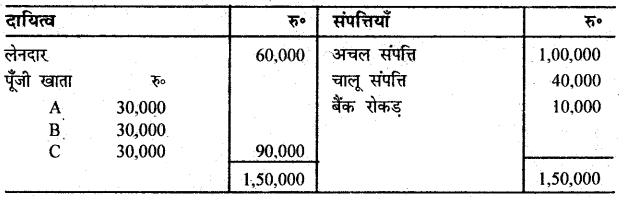

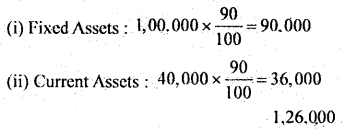

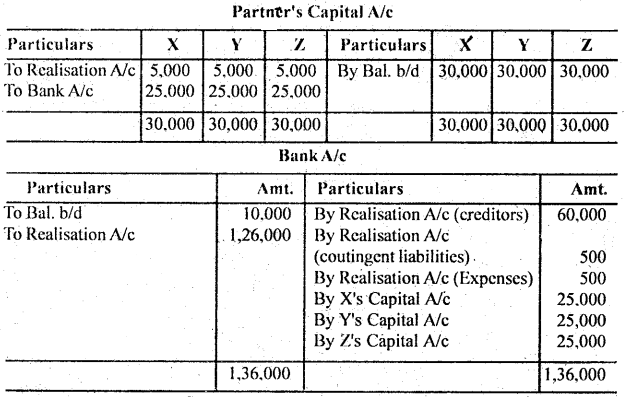

A, B और C साझेदार हैं जो लाभ-हानि को बराबर-बराबर बाँटते हैं। उन्होंने 30 दिसंबर, 2016 को फर्म को विघटित किया जिस तिथि को फर्म की स्थिति निम्न थी-

सभी संपत्तियों का पुस्तकीय मूल्य से 10% कम प्राप्त हुए। लेनदार को पूर्ण भुगतान कर दिया गया। वसूली के व्यय 500 हुए। वसूली खाता, साझेदारों के पूँजी खाता तथा नकद अथवा बैंक खाता तैयार कीजिए।

उत्तर:

Working Notes :

(1) Payment of contingent liabilites Rs. 500

(2) Assets Realised:

प्रश्न 5.

निम्न सूचना के आधार पर संचालन लाभ अनुपात ज्ञात करें-

बिक्री – 4,10,000 ₹

विक्रय वापसी – 10.000 ₹

सकल लाभ – 1.50.000 ₹

उत्तर:

Operating Profit = Gross Profit – Other operating expenses

= 1,50,000 – 41,000

= 1,09,000

Revenue from operation = Sales – Sales Return (Net Sales)

= 4,10,000 – 10,000

= 4,00,000 (Net Sales)

Operating Profit Ratio = \(\frac{1,09,000}{4,00,000}\) × 100 = 27.25%

प्रश्न 6.

रोकड़-बहाव विवरण से आप क्या समझते हैं ? इसके तकनीकों का वर्णन करें।

उत्तर:

रोकड़-बहाव विवरण रोकड़-बहाव’ का एक ऐसा विवरण है जो रोकड़-बहाव व्यावसायिक संस्था के अन्दर एवं बाहर रोकड़ की गति को दर्शाता है। रोकड़-आगमन रोकड़ के साधन के रूप में और रोकड़ बहिर्गमन रोकड़ के प्रयोग के रूप में माना जाता है। यह विवरण उन कारकों पर भी प्रकाश डालता है, जिनके कारण रोकड़ का आगमन एवं बहिर्गमन होता है। इस प्रकार रोकड़-बहाव विवरण एक ऐसा विवरण है, जिसे दो चिट्ठों की तिथियों के मध्य रोकड़ स्थिति में हुए परिवर्तन व उसके कारकों पर प्रकाश डालने के लिए तैयार किया जाता है । करीब-करीब इसकी प्रकृति एवं चरित्र रोकड़ प्राप्ति एवं रोकड़ भुगतान की भाँति ही होती है, हालाँकि आधारभूत सूचनाएँ जिनके आधार पर इन दोनों को तैयार किया जाता है, अलग-अलग अभिलेखों से प्राप्त की जाती हैं । अन्य शब्दों में, रोकड़ प्राप्ति एवं भुगतान का विवरण दो तिथियों के चिट्ठों से नहीं तैयार हो सकता है, जबकि रोकड़-बहाव विवरण दो चिट्ठों एवं अन्य सूचनाओं के आधार पर ही तैयार किया जाता है।

रोकड़-बहाव विवरण की तकनीक (Technique of Cash-Flow Statement) रोकड़-बहाव विवरण की प्रकृत्ति एवं उपयोगिता पर प्रकाश डालने से पहले यह लाभप्रद होगा कि हम उसे तैयार करने की विधि पर विचार करें। रोकड़-बहाव विवरण में व्यवसाय के अन्तर्गत रोकड़ के आगमन एवं बहिर्गमन पर प्रकाश डाला जाता है और एक तरफ उन तमाम साधनों को दर्शाया जाता है जिनसे रोकड़ व्यवसाय के अन्तर्गत आती हैं और दूसरी ओर उन मदों को दिखाया जाता है जिन पर नकद धन प्रयोग किया गया होता है। अतः रोकड़-बहाव विवरण बनाने के लिए यह आवश्यक है कि रोकड़-आगमन (Inflow of Cash) के विभिन्न स्रोतों एवं रोकड़-भुगतान (Outflow of Cash) के विभिन्न मदों के विषय में सैद्धान्तिक ज्ञान प्राप्त कर लें।

1. रोकड़-आगमन के साधन (Sources of Cash)-व्यवसाय के अन्तर्गत जिन लेन-देनों से रोकड़ का आगमन होता है, उन्हें मुख्यतः दो उपवर्गों में रखा जा सकता है-(अ) चालू संचालन सम्बन्धी क्रियाएँ; (ब) वित्तीय क्रियाएँ (लेन-देन) । इन दोनों क्रियाओं के अन्तर्गत भी अनेक उप-क्रियाओं को वर्गीकृत किया जा सकता है । संक्षेप में, रोकड़-आगमन के विभिन्न आगमन स्रोतों को निम्न रूप में सारांशित किया जा सकता है-

(अ) चालू संचालन सम्बन्धी क्रियाएँ-

- वस्तुओं एवं सेवाओं का नकद विक्रय;

- क्षय, उपोत्पाद एवं रद्दी माल का नकद विक्रयः

- ग्राहकों से वसूली-देनदारों से प्राप्ति एवं प्राप्त बिलों की प्राप्ति;

- किराये पर उठायी गयी सम्पत्तियों से प्राप्त किराया;

- विनियोगों पर प्राप्त नकद ब्याज और नकद लाभांश और अन्य कोई रकम;

- आय कर की वापसी (Refund);

- स्थायी सम्पत्तियों एवं अस्थायी विनियोगों की नकद बिक्री।

(ब) वित्तीय लेन-देन-

- प्राप्त बिलों का बैंक से डिस्काउण्ट कराना;

- ऋणपत्रों का निर्गमन नकद, रूप में;

- ऋणों के लिए देय बिल का निर्गमन;

- अंशों का निर्गमन नकद धन के लिए।

2. रोकड़-बहिर्गमन की मदें (Items of Outlow of Cash)- व्यवसाय के अन्तर्गत जिन-जिन क्रियाओं के सम्बन्ध में नकद धन का प्रयोग किया जाता है, उन्हें मुख्यतः संचालन क्रियाओं, स्थायी सम्पत्ति क्रय सम्बन्धी क्रियाओं एवं वित्तीय क्रियाओं के अन्तर्गत शामिल कर सकते हैं। इन क्रियाओं के अन्तर्गत भी अनेक उप-क्रियाओं का वर्गीकरण किया जा सकता है। संक्षेप में एक व्यवसाय के अन्तर्गत रोकड़ प्रयोग की विभिन्न मदें इस प्रकार हैं :

(अ) चालू संचालन सम्बन्धी क्रियाएँ-

- मजदूरी, उत्पादन व्यय व अन्य संचालन व्ययों का नकद भुगतान;

- कच्चे माल का नकद क्रय;

- लेनदारों और देय बिलों का नकद भुगतान;

- ब्याज का नकद भुगतान;

- आय कर का भुगतान;

- नकद लाभाश;

- किसी कानून निर्णय के अन्तर्गत देय राशि का भुगतान।

(ब) सम्पत्तियों का क्रय-

- स्थायी सम्पत्तियों का नकद रूप में क्रय;

- यन्त्र एवं अन्य साधनों के सम्बन्ध में असाधारण मरम्मत पर व्यय;

- अस्थायी विनियोगों का क्रय।

(स) वित्तीय लेन-देन-

- दीर्घकालीन ऋणों, ऋणपत्रों आदि का भुगतान;

- अंश पूँजी को लौटाना एवं शोधन।

व्यवहार में रोकड़-बहाव विवरण के निर्माण के लिए जिन सूचनाओं को प्राप्त किया जाता है, उनमें गैर-नकद लेन-देन (Non-cash transactions) की मदें शामिल हो सकती हैं, जिन्हें अलग करना आवश्यक होता है, क्योंकि इन लेन-देनों का रोकड़-आगमन एवं रोकड़-बहिर्गमन पर प्रभाव नहीं पड़ता है। अत: यह आवश्यक है कि गैर-नकद लेन-देन के विषय में भी जानकारी प्राप्त कर लें । इस प्रकार के गैर-नकद लेन-देनों के अन्तर्गत निम्नलिखित को शामिल करते हैं-

- सम्पत्तियों के मूल्यों में होने वाली ह्रास, कमी एवं क्षय की मान्यता;

- पूर्वदत्त व्ययों का लेखा;

- मूल्यहीन एवं अप्राप्त प्राप्तियों एवं सम्पत्तियों का अपलेखन;

- कमाये गये लाभ का नियोजनः

- स्थायी सम्पत्तियों के पुनर्मूल्यांकन के कारण मूल्य में वृद्धि या कमी;

- स्थायी सम्पत्तियों के अपलेखन का लेखा;

- अमूर्त सम्पत्तियों का अपलेखन;

- संचितियों का सृजन ।

उपर्युक्त के अलावा यह भी आवश्यक हो जाता है कि अदत्त खर्चों एवं प्राप्त आयों के सम्बन्ध में किये गये समायोजन लेखों को ध्यान में रखते हुए ऐसा समायोजन किया जाए कि नकद धन के आधार पर चालू खर्चों आयों के विषय में सही एवं शुद्ध ज्ञान प्राप्त हो सके । स्कन्ध, देनदार, प्राप्त बिल, लेनदार व देय बिल में हुए परिवर्तनों की जाँच व विश्लेषण इस प्रकार से करना चाहिए कि नकद धन पर पड़ने वाले उनके प्रभाव को आँका जा सके।

रीति एवं कार्यविधि (Method and Procedure)- एक आन्तरिक विश्लेषक रोकड़-प्राप्ति एवं रोकड़-भुगतान के जर्नल से एक सारांश तैयार कर सकता है और उस सारांश के आधार पर रोकड़-बहाव विवरण बना सकता है। परन्तु इस रीति एवं कार्यविधि में समय अधिक लग सकता है। साथ ही प्रत्येक व्यक्ति की व्यवसाय की प्रारम्भिक लेखे की पुस्तकों तक पहुँच भी नहीं पाती है। अन्य रीतियों के लिए निम्न प्रकार के आँकड़े एवं सूचनाएँ आवश्यक होती हैं :

(अ) संस्था, के तुलनात्मक चिट्ठ;

(ब) वर्ष के लिए लाभ-हानि खाता या आय विवरण;

(स) आधिक्य या नियोजन खाता;

(द) वर्ष के दौरान किये गये गैर-नकद लेन-देनों की सूची।

इन प्रलेखों से प्राप्त सूचनाओं के आधार पर रोकड़-बहाव विवरण की रचना निम्न में से किसी भी एक रीति द्वारा की जा सकती है :

I. विवरणात्मक कार्य-चिट्ठा (Work-Sheet) बनाकर;

II. आय विवरण को रोकड़ आधार पर परिवर्तित करके;

III. फण्ड-बहाव विवरण के सिद्धान्त के आधार पर;

IV. प्राप्ति एवं भुगतान खाता बनाकर;

V. ‘ली’ (Lee) द्वारा प्रतिधारित गणितीय सत्र द्वारा:

VI. रोकड़ सम-स्तर चार्ट द्वारा (Cash Break-even Chart)।

यहाँ पर हम केवल III व IV रीतियों का ही वर्णन करेंगे।

प्रश्न 7.

ख्याति से क्या आशय है ? इसकी गणना किस प्रकार की जाती है ?

उत्तर:

ख्याति किसी व्यवसाय की प्रसिद्धि का ऐसा मूल्य है जिससे कि वह उस व्यवसाय में लगी हुई अन्य इकाइयों द्वारा अर्जित किए गए सामान्य लाभ की दर की अपेक्षा अधिक लाभ अर्जित करती है। सरल शब्दों में, फर्म की ख्याति संभावित अधिक आय का वर्तमान मूल्य है।

साझेदारी संलेख में साझेदारी फर्म की ख्याति का मूल्यांकन करने की विधि का स्पष्ट उल्लेख रहता है। व्यवहार में ख्याति का मूल्यांकन व्यापार के रीति-रिवाजों के आधार पर किया जाता है। ख्याति का मूल्यांकन करने के निम्नलिखित विधियाँ हैं-

1. औसत लाभ विधि :

औसत लाभ विधि के अंतर्गत ख्याति की गणना (i) साधारण औसत लाभ विधि तथा (ii) भारित औसत लाभ विधि के द्वारा की जाती है।

(i) साधारण औसत लाभ विधि- इस विधि के अंतर्गत पिछले कुछ वर्षों के औसत लाभ को उल्लिखित ‘वर्ष क्रय’ (Years Purchase) से गुणा करके ख्याति का मूल्यांकन किया जाता है। यह विधि इस मानक पर आधारित है कि नया व्यापार अपने संचालन के प्रारंभिक कुछ वर्षों में संतोषजनक लाभ कमाने की स्थिति में नहीं होता है। इस कारण, कार्यरत व्यापार को खरीदने वाले व्यक्ति को उस रकम के बराबर ख्याति की राशि देनी होगी जो कि वह प्रारंभिक कुछ वर्षों में लाभ के रूप में व्यापार से प्राप्त कर सकता है। इसी कारण पिछले औसत लाभ को उल्लेखित निश्चित संख्या (जैसे-दो वर्षों के क्रय के बराबर या तीन वर्षों के क्रय के बराबर आदि) से गुणा करके ख्याति की राशि की गणना की जाती है।

(ii) भारित औसत लाभ विधि- यह विधि साधारण औसत लाभ विधि का संशोधित रूप है। इस विधि के अंतर्गत गुणनफले को प्राप्त करने के लिए प्रत्येक वर्ष के लाभ को उससे संबंधित भार की संख्या (जैसे- 1, 2, 3, 4, 5 आदि) से गुणा किया जाता है। इसके बाद भारित औसत लाभ निकालने हेतु भारित औसत लाभ को क्रय किये गये वर्षों की संख्या से गुणा कर दिया जाता है।

उदाहरण 1.

पिछले पांच वर्षों के औसत लाभ के आधार पर वर्षों के क्रय मूल्य पर ख्याति की गणना कीजिए। पिछले पाँच वर्षों के लाभ 40,000 रु., 50,000 रु., 60,000 रु., 50,000 रु. तथा 60,000 रु. थे।

हल :

Total profits for five years = Rs. 40,000 + Rs. 50,000 + Rs. 60,000 + Rs. 50,000 + Rs. 60,000 = Rs. 2,60,000

Now Goodwill = \(\frac{\text { Total Profits }}{\text { No. of years }}\) × No. of Years’ purchase

= \(\frac{2,60,000}{5}\)

= Rs. 52,000 × 4 = Rs. 2,08,000

2. अधिलाभ विधि- ख्याति की गणना करने में औसत लाभ (साधारण या भारित) विधि की आधारभूत मान्यता यह है कि यदि एक नया व्यापार स्थापित किया जाता है तो वह अपने प्रारंभिक वर्षों में कोई लाभ कमाने के योग्य नहीं होगा। इस कारण एक स्थापित व्यापार खरीदने वाले व्यक्ति की ख्याति के रूप में प्रथम ‘कुछ वर्षों’ में संभावित कुल लाभ के बराबर राशि देनी चाहिए। लेकिन यहाँ यह भी स्मरणीय है कि व्यापार खरीदने वाले व्यक्ति का वास्तविक लाभ कुल लाभ में सन्निहित नहीं होता है, बल्कि उसी समान व्यवसाय करने वाले व्यापार की विनियोजित पूँजी पर सामान्य प्रत्याय की दर से अधिक का होता है। इस कारण, यह औचित्यपूर्ण है कि ख्याति का निर्धारण आधिक्य लाभों पर किया जाए न कि वास्तविक लाभों पर। कोई व्यापार सामान्य लाभ (Normal profit) से जितना अधिक वास्तविक लाभ (Actual profit) कमाता है उसे अधि

लाभ (Super profit) कहते हैं। इस अधिलाभ से प्रश्न में उल्लेखित निश्चित संख्या (जैसे-दो . वर्षों के क्रय के बराबर या तीन वर्षों के क्रय के बराबर, आदि) से गुणा करके ख्याति की राशि निकाल ली जाती है।

उदाहरण 2.

A, B, C फर्म का भविष्य में अनुमानित शुद्ध लाभ 36,000 रु. प्रतिवर्ष है। फर्म के द्वारा व्यापार में औसत विनियोजित पूँजी 2,00,000 रु. है। इस प्रकार के व्यापार में यह आशा की जाती है कि विनियोजित पूँजी पर 10% लाभ होता है। साझेदारों का अनुमानित पारिश्रमिक 6,000 रु. है। अधिलाभ के दो वर्ष के क्रय मूल्य के आधार पर ख्याति का मूल्य निकालिए।

हल :

Actual Profit = Rs. 36,000 – Rs. 6,000

= Rs. 30,000

Normal Profit = Rs. 2.00,000 × \(\frac {10}{100}\) = Rs. 20,000

Super Profit = Rs. 30.000 – Rs. 20,000 = Rs. 10,000

Goodwill == Super profit × No. of years purchase

= Rs. 10,000 × 2 = Rs. 20,000

(3) पूँजीकरण विधि :

इस विधि से ख्याति का मूल्यांकन दो प्रकार से किया जाता है-

(अ) औसत लाभों का पूँजीकरण विधि (Capitalisation of Average Profits Method) और

(ब) अधिलाभ का पूँजीकरण विधि (Capitalisation of Super Profits Method)

(अ) औसत लाभों का पंजीकरण विधि (Capitalisation of Average Profits Method)- इस विधि में ख्याति का मूल्य प्रतिफल की सामान्य दर के आधार पर औसत लाभ के पूँजीकृत मूल्य से व्यवसाय में विनियोजित वास्तविक पूँजी (निबल परिसम्पत्तियों) को घटाकर निर्धारित किया जाता है। इसमें निम्न चरण सम्मिलित हैं :

(i) पिछले कुछ वर्षों के कार्य सम्पादन के आधार पर औसत लाभ निश्चित करें।

(ii) प्रतिफल की सामान्य दर के आधार पर औसत लाभ का पूँजीगत मूल्य निम्न प्रकार ज्ञात करें :

Capitalised value of Average profits = \(\frac{\text { Average Profit } \times 100}{\text { Normal Rate of Return }}\)

(iii) कुल परिसम्पत्तियों (ख्याति को छोड़कर) में से बाह्य दायित्व घटाकर व्यवसाय में विनियोजित वास्तविक पूँजी (निबल परिसम्पत्तियाँ) ज्ञात करें।

Capital Employed = Total Assets (Excluding Goodwill) – Outside Liabilities

(iv) औसत लाभों के पूँजीकृत मूल्य में से निबल परिसम्पत्तियों को घटाकर ख्याति के कुल मूल्य की गणना करें अर्थात् (ii)-(iii)

Goodwill = Capital value of Average Profits – Capital Employed

(ब) अधिलाभों का पूँजीकरण विधि (Capitalisation of Super Profits Method)- ख्याति का निर्धारण अधिलाभों का पूँजीकरण करके सीधे ज्ञात किया जाता है। इस विधि के अंतर्गत औसत लाभों का पंजीकरण करने की आवश्यकता नहीं है। इसके अंतर्गत निम्न चरण आते हैं-

(i) फर्म की विनियोजित पूँजी (शुद्ध सम्पत्ति) ज्ञात करें। इसे कुल परिसम्पत्तियों (ख्याति को छोड़कर) में से बाह्य दायित्वों को घटाकर प्राप्त किया जाता है।

Capital Employed = Total Assets (Excluding Goodwill) – Outside Liabilities

(ii) विनियोजित पूँजी पर सामान्य लाभ की गणना करें।

Normal Profits = \(\frac{\text { Capital Employed } \times \text { Normal Rate of Return }}{100}\)

(iii) दिए गए गत वर्षों के औसत लाभ की गणना करें।

(iv) औसत लाभ में से सामान्य लाभ की राशि को घटाकर अधिलाभ की राशि की गणना करें।

Super Profits = Actual/Average Profits – Normal Profits

(v) अधिलाभ की राशि को प्रतिफल की सामान्य दर गुणांक से गुणा करें अर्थात्

Goodwill = \(\frac{\text { Super Profit } \times 100}{\text { Normal Rate of Return }}\)

दूसरे शब्दों में, ख्याति के मूल्य को अधिलाभ पर पूँजीकृत किया जाता है। इस विधि से ख्याति की राशि की गणना उसी प्रकार से की जाती है जैसा कि औसत लाभों को पूँजीकृत करके किया जाता है।

उदाहरण के लिए, उपर्युक्त उदाहरण में दी गई संख्याओं के प्रयोग करने पर औसत लाभ 1,00.000 रु. “है तथा सामान्य लाभ 82,000 रु. (82.000 रु. का 10%) होगा; अधिलाभ 18,000 रु. (1,00,000 रु. – 82,000 रु.) निकलेगा, ख्याति 18,000 × \(\frac {100}{10}\) = 1,80,000 रु. होगी।

उदाहरण 3.

एक व्यवसाय पिछले कुछ वर्षों में 1,00,000 रु. का औसत लाभ अर्जित करता है और इसी प्रकार के व्यवसाय में प्रतिफल की सामान्य दर 10% है। यदि व्यवसाय की निबल परिसम्पत्तियों का मूल्य 8,20,000 रु. दिया है तो पूँजीगत औसत लाभ विधि द्वारा ख्याति के कुल मूल्य का निर्धारण करें।

हल :

Capitalised value of Average Profit

= Rs. 1,00,000 × \(\frac {100}{10}\) = Rs. 10,00,000

Goodwill = Capitalised Value – Net Assets

= Rs. 10,00,000 – Rs. 8,20,000 = Rs. 1,80,000

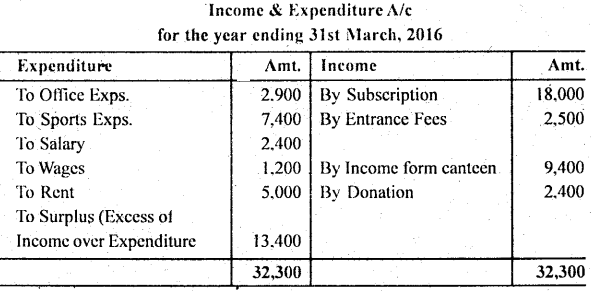

प्रश्न 8.

निम्नलिखित सूचनाओं के आधार पर 31 दिसम्बर, 2016 को समाप्त होने वाले वर्ष का आय एवं व्यय खाता बनाइए :

उत्तर:

प्रश्न 9.

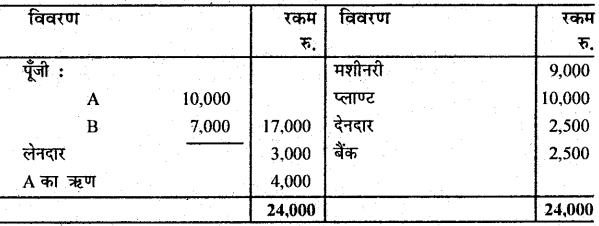

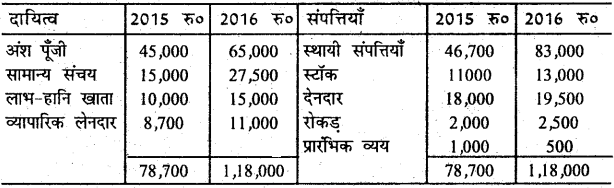

A और B का निम्नलिखित चिट्ठा है जो लाभ-हानि में बराबर के साझेदार हैं-

उन्होंने फर्म के विघटन का निर्णय लिया। सम्पत्तियों से निम्नांकित वसूली हुई :

मशीनरी पर उसके पुस्तकीय मूल्य से 20% कम, प्लाण्ट पर उसके पुस्तकीय मूल्य से 10% कम, देनदार पर 2,000 रु., लेनदारों को 10% की कसौटी पर भुगतान किया गया। विघटन के सम्बन्ध में आवश्यक खाते यह मानकर खोलिए कि विघटन व्यय 500 रु. है।

उत्तर:

प्रश्न 10.

साझेदारी फर्म का विघटन किन परिस्थितियों में हो सकता है ?

उत्तर:

साझेदारी फर्म का विघटन न्यायालय के आदेश से या न्यायालय के हस्तक्षेप के बिना भी हो सकता है। भारतीय साझेदारी अधिनियम, 1932 की धारा 40 से 44 तक में साझेदारी फर्म के विघटन के विभिन्न ढंग/तरीकों का वर्णन किया गया है।

1. ‘समझौते द्वारा विघटन (धारा 40)-फर्म का विघटन निम्न परिस्थितियों में हो सकता है-

(अ) सभी साझेदारों की सहमति द्वारा या

(ब) साझेदारों के मध्य अनुबंध के अनुसार।

2. अनिवार्य विघटन (धारा 41)- फर्म का अनिवार्य विघटन निम्न परिस्थितियों में होता है:

(अ) जब कोई एक साझेदार या सभी साझेदार दिवालिया हो जाएं, या किसी अनुबंध को करने में अक्षम हो जाए;

(ब) जब फर्म का व्यवसाय गैर-कानूनी हो जाए अथवा

(स) जब कोई ऐसी स्थिति पैदा हो जाए कि साझेदारी फर्म का व्यवसाय गैर-कानूनी हो जाए, उदाहरणार्थ जब एक साझेदार ऐसे देश का नागरिक हो जिसका भारत के साथ युद्ध घोषित हो जाए।

3. किसी घटना के घटने की स्थिति में (धारा 42)-साझेदारों के बीच अनुबंध की स्थिति में फर्म का विघटन-

(अ) यदि एक निर्धारित अवधि के लिए गठित है तो उस अवधि के समापन पर,

(ब) यदि एक या अधिक उपक्रम के लिए गठित है तो उसके पूरा होने पर।

(स) साझेदारी की मृत्यु पर।

(द) साझेदार के दिवालिया घोषित होने पर होता है।

प्रश्न 81.

निम्नलिखित संचालन क्रियाओं से आपको रोकड़ प्रवाह की गणना करनी है :

उत्तर:

प्रश्न 12.

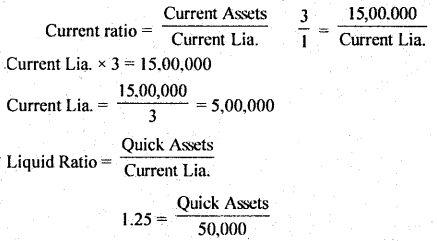

एक कम्पनी की चालू सम्पत्तियाँ 15,00,000 रु. है। उसका चालू अनुपात 3.00 तथा तरलता अनुपात 1.25 है। उसकी चालू देयताएँ, तरल सम्पत्तियाँ तथा स्टॉक (माल सूची) की गणना कीजिए।

उत्तर:

Liquid (Quick) Assets = 5,00,000 × 1.25 = 6,25,000

Inventory = Current Assets – Quick Assets

= 15,00,000 – 6,25,000 = 8,75,000

प्रश्न 13.

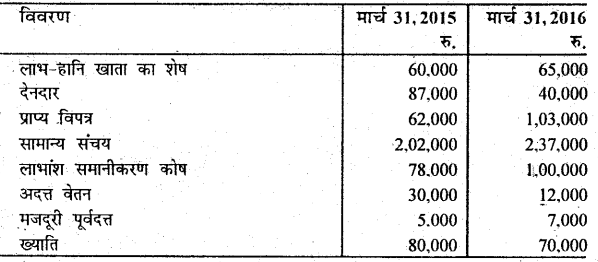

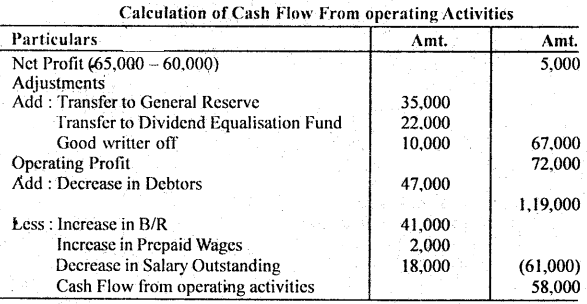

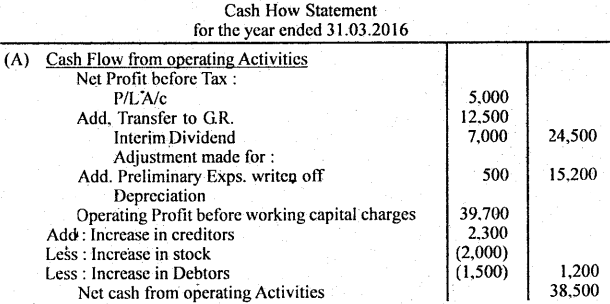

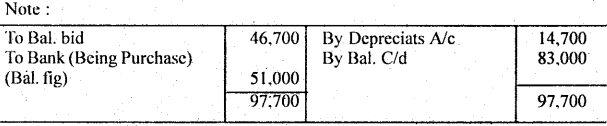

31.03.2015 तथा 31.03.2016 को ललिता लिमिटेड के निम्न चिट्ठों से रोकड़ प्रवाह विवरण बनाइए।

अतिरिक्त व्यय (i) वर्ष 2015-16 के लिए स्थायी संपत्तियों पर हास 14,700 है।

(ii) वर्ष के दौरान अंशधारियों को 7,000 रु० अंतरिम लाभांश दिया गया है।

उत्तर:

प्रश्न 14.

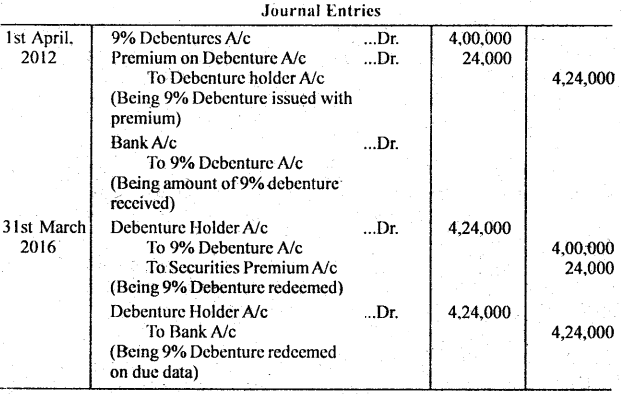

1 अप्रैल, 2012 को प्रकाश इण्डस्ट्रीज ने 4,00,000 ₹ के 9% प्रत्येक 100 र वाले ऋण पत्र 6% प्रीमियम पर निर्गमित किए जो 31 मार्च, 2016 को 10% प्रीमियम पर शोधन होते हैं। ऋणपत्रों का देय तिथि पर शोधन कर दिया गया। केवल ऋण पत्र के शोधन की जर्नल प्रविष्टियाँ कीजिए।

उत्तर:

प्रश्न 15.

वित्तीय विवरण की सीमाएँ बताएँ।

उत्तर:

यद्यपि वित्तीय विवरण विभिन्न व्यक्तियों के लिए महत्त्वपूर्ण सूचनाएँ प्रदान करते हैं, परन्तु इन्हीं सूचनाओं के आधार पर निकाले गए निष्कर्ष अंतिम एवं शुद्ध नहीं माने जा सकते हैं। साथ ही इन खातों की कुछ निजी सीमाएँ एवं मर्यादाएँ होती हैं और यह नितांत आवश्यक होता है कि इस विवरणों द्वारा प्रदत्त सूचनाओं का प्रयोग करते समय इन मान्यताओं एवं सीमाओं को ध्यान में रखा जाए। वित्तीय विवरण केवल सूचना प्रदान करते हैं और वह भी अंकों के रूप में। ये आवश्यक सूचनाएँ व्यवसाय के लिए गुणों या दोषों पर प्रकाश डालती हैं, इसकी खोज करना विश्लेषक या प्रयोगकर्ता का कार्य है।

सामान्यतया वित्तीय विवरणों का प्रयोग (निर्वाचन के उद्देश्य से) करते समय निम्नांकित बातों को ध्यान में रखना चाहिए-

(i) वित्तीय विवरणों द्वारा प्रदत्त सूचनाएँ सुतथ्य (Precise) नहीं होती हैं। चूँकि वित्तीय विवरणों की रचना लेखा विधि पेशा के कई वर्षों के आधार पर प्रतिपादित एवं प्रयोगमुक्त व्यावहारिक विधियों एवं नियमों के आधार पर की जाती है, अतः इनसे प्राप्त सूचनाओं को सुतथ्यतापूर्वक मापा नहीं जा सकता है।

(ii) वित्तीय विवरण व्यापारिक संस्था की सही वित्तीय स्थिति को नहीं दर्शाते हैं। एक संस्था की वित्तीय स्थिति अनेक कारणों आर्थिक, सामाजिक एवं वित्तीय से प्रभावित होती है; परन्तु वित्तीय स्थिति में केवल वित्तीय कारणों का ही लेखा हो पाता है, आर्थिक व सामाजिक कारणों का उनमें समावेश नहीं हो पाता है। अतः वित्तीय विवरणों द्वारा प्रदर्शित वित्तीय स्थिति सही एवं शुद्ध न होकर वास्तविकता से परे होती है। जब तक आर्थिक एवं सामाजिक घटनाओं के संदर्भ में वित्तीय स्थिति का अध्ययन न किया जाय, उसके संबंध में वास्तविक स्थिति का ज्ञान नहीं हो पाता है।

(iii) आर्थिक चिट्ठा एक स्थिर प्रलेख माना जाता है और वह कम्पनी की स्थिति को केवल एक निश्चित क्षण पर दर्शाता है अर्थात् इससे यह पता चलता है कि कम्पनी ने एक निश्चित क्षण’ पर साधनों का किस प्रकार प्रयोग किया है और इस दृष्टिकोण से आर्थिक चिट्ठे को एक तात्कालिक चित्र (Instantaneous photograph) कह सकते हैं। कम्पनी की वास्तविक स्थिति दिन-प्रतिदिन परिवर्तित हो सकती है। इस सीमा के कारण आर्थिक चिट्ठे में दिखावटीपन (Window-dressing) की प्रवृत्ति पायी जाती है।

(iv) आर्थिक चिट्ठा कोई मूल्यांकन विवरण नहीं है अर्थात् इसमें प्रदर्शित मूल्य सम्पत्तियों का उचित मूल्य नहीं होता है। लेखा-विधि के सिद्धांतों के अनुसार आर्थिक चिट्ठे में स्थायी सम्पत्तियों को कालिक लागत (Historical cost) पर दिखाया जाता है, अर्थात् सम्पत्तियों की मूल लागत में से ह्रास की रकम घटाकर दिखाया जाता है। ह्रास की रकम चाहे कितने ही वैज्ञानिक ढंग से क्यों न आकलित की गयी हो, एक अनुमान मात्र होती है। इस प्रकार आर्थिक चिट्ठे में प्रदर्शित सम्पत्तियों का मूल्य वह मूल्य नहीं होता है जिस पर सम्पत्तियों को बेचा जा सकता हो। स्पष्ट है कि इस दशा में व्यवसाय की वास्तविक स्थिति का ज्ञान नहीं हो पाता है।

(v) लाभ-हानि खाते द्वारा प्रदर्शित लाभ वास्तविक लाभ नहीं होता है। किसी वर्ष के लिए लाभ-हानि खाते द्वारा दिखाया गया लाभ कभी भी गणितीय ढंग या आर्थिक दृष्टिकोण से शुद्ध . नहीं होता है क्योंकि लाभ-हानि खाते में प्रदर्शित बहुत-सी मदें अनुमान के आधार पर निकाली गयी होती हैं।

(vi) वित्तीय विवरणों द्वारा प्रदत्त-सूचनाएँ मूक होती हैं। यह भी ध्यान देने योग्य हैं कि वित्तीय विवरणों के निर्वचन में मानव निर्णय (Human Judgement) निहित होता है और सूचनाएँ अपने आप कुछ नहीं कहती हैं। प्रयोग करने वाला जुबान देता है। प्रायः ऐसा शायद ही संभव हो कि वित्तीय विवरणों के प्रयोग करने वाले विभिन्न व्यक्ति लेखा संबंधी किसी आँकड़े पर एक ही राय रखते हों। प्रत्येक प्रयोगकर्ता अपनी कुशलता एवं अनुभव के आधार पर एक ही सूचना का भिन्न-भिन्न अर्थ लगा सकता है।

(vii) वित्तीय विवरणों की निर्माण तिथि में अंतर होने के कारण उनके द्वारा प्रदत्त सूचनाएँ तुलना योग्य नहीं हो सकती हैं। साथ ही लेखा-विधि एवं व्यवसाय की प्रकृति में अंतर होने के कारण भी दो संस्थाओं के वित्तीय विवरणों का तुलनात्मक अध्ययन संभव नहीं होता है। दो संस्थाएँ लेखे की अलग-अलग विधि अपना सकती हैं या दोनों के यहाँ अंतिम खाते बनाने की तिथि अलग हो सकती है या दोनों के व्यवसायों में भिन्नता हो सकती है। इन दशाओं में दोनों संस्थाओं की उनके विवरण के आधार परं तुलनात्मक जाँच नहीं की जा सकती है।