BSEB Bihar Board 12th Accountancy Important Questions Short Answer Type Part 2 are the best resource for students which helps in revision.

Bihar Board 12th Accountancy Important Questions Short Answer Type Part 2

प्रश्न 1.

लाभ प्राप्ति अनुपात का क्या तात्पर्य है ?

उत्तर:

किसी साझेदार के अवकाश ग्रहण करने से या उसकी मृत्यु होने से भविष्य में लाभ कम साझेदारों में बाँटा जायेगा। अतः इस अवस्था में शेष साझेदारों के लाभों के हिस्सों में कुछ-न-कुछ वृद्धि होती है। अंतः शेष साझेदारों के बीच जिस अनुपात में यह वृद्धि होती है। इस अनुपात को ही लाभ प्राप्ति अनुपात (Gaining ratio) कहते हैं। यह अनुपात इसलिये ज्ञात किया जाता है क्योंकि अवकाश ग्रहण करने वाला साझेदार अपनी ख्याति की राशि इसी अनुपात में शेष साझेदारों से वसूल करेगा।

प्रश्न 2.

मृत साझेदार के उत्तराधिकारियों को कौन पाँच राशियों पाने का अधिकार है ?

उत्तर:

मृत साझेदार के उत्तराधिकारियों को निम्नलिखित पाँच राशियों पाने का अधिकार है-

- पूँजी- उसके पूँजी खाते का क्रेडिट शेष।

- ख्याति- फर्म की ख्याति की वृद्धि में उसका हिस्सा।

- पूँजी पर ब्याज- यदि साझेदारी संलेख में इसका उल्लेख है।

- पूनर्मूल्यांकन का लाभ- सम्पत्तियों और दायित्वों के पुनः मूल्यांकन से होने वाले लाभ का हिस्सा।

- जीवन बीमा पॉलिसी में उसका हिस्सा।

प्रश्न 3.

वसूली खाता (Relisation account) किसे कहते हैं ? फर्म के समापन पर वसूली खाता क्यों बनाया जाता है ?

उत्तर:

फर्म के विघटन पर सबसे पहला काम फर्म की सम्पत्तियों का विक्रय तथा वसूली व दायित्वों का भुगतान करना होता है। इस कार्य के लिये फर्म की पुस्तकों में एक वसूली खाता (Realisation account) खोला जाता है। इस खाते के माध्यम से सम्पत्तियों के विक्रय का व वसूली और दायित्वों के निपटारे तथा इन सबसे होने वाले लाभ या हानि का लेखा पुस्तकों में किया जाता है।

प्रश्न 4.

साझेदारी समापन तथा साझेदारी फर्म के समापन में अंतर बताइये।

उत्तर:

किसी साझेदार के प्रवेश, अवकाश-ग्रहण तथा मृत्यु होने पर साझेदारी का समापन हो जाता है परन्तु फर्म पहले के समान ही कार्य करती रहती है। फर्म के समस्त साझेदारों के बीच साझेदारी ही समाप्त हो जाना फर्म का समापन कहलाता है। साझेदारी के अंत की दशा में यह आवश्यक नहीं कि फर्म के व्यवसाय का भी अंत हो जाये परन्तु फर्म के अंत की अवस्था में साझेदारी का अनिवार्य रूप से अंत हो जाता है।

प्रश्न 5.

फर्म के विघटन से आप क्या समझते हैं ?

उत्तर:

भारतीय साझेदारी अधिनियम के अनुसार ‘फर्म केस भी साझेदारों की समाप्ति को ही फर्म का विघटन कहते हैं” फर्म के विघटन का आशय फर्म का व्यवसाय बंद होने से है। फर्म के विघटन की दशा में फर्म की सम्पत्तियों को बेचकर प्राप्त राशि से दायित्वों का भुगतान कर दिया जाता है और अंत में साझेदारों की भी भुगतान कर दिया जाता है।

प्रश्न 6.

साझेदारी फर्म के समापन से आप क्या समझते हैं ?

उत्तर:

जब सबों साझेदारों के आपसी संबंध समाप्त हो जाते हैं और फर्म का विघटन हो जाता है तो इसे साझेदारी फर्म की समाप्ति कहा जाता है। साझेदारों के सामूहिक रूप को साझेदारी फर्म कहा जाता है। इसलिये साझेदारी फर्म की समाप्ति की स्थिति में व्यापार बंद हो जाता है और साझेदारों के बीच हिसाब-किताब का निपटारा किया जाता है।

प्रश्न 7.

समता अंश क्या है ?

उत्तर:

समता अंश उन अंशों को कहा जाता है जिनपर लाभांश का भुगतान तभी किया जाता है जबकि पूर्वाधिकार अंशों के एक निर्धारित दर से लाभांश देने के बाद भी लाभ बच जाये। दूसरे शब्दों में, समता अंशों पर लाभांश की कोई निर्धारित दर नहीं होती।

प्रश्न 8.

परिवर्तनीय पूर्वाधिकार अंश किसे कहते हैं ?

उत्तर:

परिवर्तनीय पूर्वाधिकार अंश उन अंशों को कहा जाता है जो अपनी इच्छानुसार अपने पूर्वाधिकार अंशों को, निर्गमन की शर्तों के अंतर्गत समता अंशों में परिवर्तित करा सकते हैं।

प्रश्न 9.

निर्गमित पूँजी और अनिर्गमित पूँजी किसे कहते हैं ?

उत्तर:

अधिकृत पूँजी का वह भाग जो जनता को जारी किया जाता है निर्गमित पूँजी कहलाते हैं और जो भाग जारी नहीं किया जाता है उसे अनिर्गमित पूँजी कहते हैं, जिसे बाद में निर्गमित किया जा सकता है।

प्रश्न 10.

प्रार्थित पूँजी का क्या आशय है ?

उत्तर:

प्रार्थित पूँजी निर्गमित पूँजी का वह भाग है जिसके लिए जनता से प्रार्थना पत्र प्रश्न होते हैं। उदाहरण के लिए यदि जनता को 100 रु. वाले 13,000 अंश प्रस्तावित किए गए हैं और जनता केवल 12,000 अंशों के लिए प्रार्थना पत्र भेजते हैं तो प्रार्थित पूँजी (Subscriber capital) 12,000,00 रु. होगी।

प्रश्न 11.

कंपनी क्या है ?

उत्तर:

कंपनी कुछ व्यक्तियों का एक ऐच्छिक संघ है जिसका निर्माण कानूनी प्रक्रिया के द्वारा होता है। जिसका उद्देश्य कोई व्यवसाय करना होता है। जस्टिस लिंडले ने कंपनी की परिभाषा इस प्रकार दी है- “कंपनी बहुत से व्यक्तियों की एक संस्था है जो कि द्रव्य या द्रव्य के बराबर का अंशदान एक संयुक्त कोष में जमा करते हैं और इसका प्रयोग एक निश्चित उद्देश्य के लिए करते हैं।”

प्रश्न 12.

संचयी पूर्वाधिकार अंश किसे कहते हैं ?

उत्तर:

संचयी पूर्वाधिकार ऐसे पूर्वाधिकार अंश होते हैं जिसके धारकों को समता अंशों पर कोई भी लाभांश पाने का अधिकार होता है। दूसरे शब्दों में अर्थ यह है कि यदि किसी वर्ष कम्पनी के लाभ अपर्याप्त होने के कारण वह इन अंशों पर लाभांश नहीं दे पाती है तो ऐसा लाभांश तब तक संचित होता रहता है जबतक कि पूर्ण रूप से इसका भुगतान न कर दिया जाए।

प्रश्न 13.

सममूल्य पर अंशों का निर्गमन क्या है ?

उत्तर:

प्रत्येक अंश का. अंकित मूल्य (face value) होता है जैसे 10 रु., 100 रु. इत्यादि। जैसे कि 10 रु. वाला अंश 10 रु. में ही निर्गमित किया जाये।

प्रश्न 14.

अंशों का प्रीमियम पर निर्गमन क्या है ?

उत्तर:

जब कंपनी अपने अंशों को अंकित मूल्य (face value) से अधिक मूल्य पर जारी करती है तो अंकित मूल्य से जो राशि अधिक ली जाती है उसे प्रीमियम कहते हैं। यदि 10 रु. का अंश 12 रु. में निर्गमित किया जाये तो 2 रु. प्रीमियम कहलायेगा। जिन कम्पनियों की साख अच्छी होती है वह अपने अंशों को जितना चाहें उतने प्रीमियम पर बेच सकती है। कानून के अनुसार इस पर कोई प्रतिबंध नहीं है।

प्रश्न 15.

कटौती या बट्टे पर अंशों का निर्गमन क्या है ?

उत्तर:

अंशों को उनके अंकित मूल्य से भी कम पर निर्गमित करना, कटौती पर अंशों का निर्गमन कहलाता है। उदाहरण के लिये, यदि एक 100 रु. अंकित मूल्य वाला अंश 95 रु. पर निर्गमित किया जाये तो यह 5% कटौती पर निर्गमित किया हुआ कहा जायेगा।

प्रश्न 16.

अंश प्रीमियम का प्रयोग कैसे किया जाता है ?

उत्तर:

धारा 78 के अनुसार कम्पनी निम्नलिखित उद्देश्यों के लिए अंश प्रीमियम का प्रयोग कर सकती है-

- प्रारंभिक व्ययों को अपलिखित करने के लिए।

- पूर्वाधिकार अंशों और ऋण-पत्रों के शोधन पर दिए गए प्रीमियम की व्यवस्था करने के लिए।

- सदस्यों को पूर्ण दत्त बोनस अंश देने के लिए।

प्रश्न 17.

अति-अभिदान की अवस्था में कम्पनी को ऋणपत्र के आबंटन के लिए कौन-कौन से विकल्प उपलब्ध हैं ?

उत्तर:

अति-अभिदान की अवस्था में कम्पनी ऋणपत्र की आबंटन के लिए निम्नलिखित विकल्पों का चयन कर सकते हैं-

- कम्पनी ऋणपत्र के आवेदक को ऋणपत्र के आवेदन पर मात्र पैसा वापस कर सकता है।

- आधिक्य आवेदन पर प्राप्त किया हुआ पैसा को रोक सकता है एवं इस आधिक्य को ऋणपत्र आबंटन के समय समायोजित कर सकता है।

- कुछ आवेदक को कम्पनी छंटनी कर सकता है और उस आवेदन पर प्राप्त पैसा को लौटा सकता है।

प्रश्न 18.

ऋणपत्र क्या है ?

उत्तर:

अंश निर्गमन से पूँजी प्राप्त करने के अतिरिक्त, एक कम्पनी जिसे दीर्घकाल के लिये धन की आवश्यकता है, ऋणपत्र निर्गमन के माध्यम से ऋण ले सकती है। कम्पनी द्वारा निर्गमित किया गया ऋणपत्र एक सर्टिफिकेट के प्रारूप में होता है जिस पर कम्पनी की सार्वमुद्रा के अधीन निर्गमित किये जाते हैं। ऋणपत्र में निश्चित तिथि मूलधन के भुगतान की शर्ते और निश्चित दर से ब्याज के भुगतान की शर्ते भी लिखी हुई होती हैं।

प्रश्न 19.

ऋणपत्र कितने प्रकार के होते हैं ? नाम बतायें।

उत्तर:

ऋणपत्र विभिन्न प्रकार के होते हैं जिनके नाम इस प्रकार हैं- 1. रक्षित अथवा बंधक ऋणपत्र, 2. आरक्षित ऋणपत्र, 3. रजिस्टर्ड ऋणपत्र, 4. वाहक ऋणपत्र, 5. शोध्य ऋणपत्र, 6. अशोध्य ऋणपत्र, 7. परिवर्तनशील ऋणपत्र।

प्रश्न 20.

बंधक ऋणपत्र से क्या अभिप्राय है ?

उत्तर:

ये वे ऋणपत्र होते हैं जिनके भुगतान के लिये या तो कम्पनी की कुछ विशेष सम्पत्तियाँ बंधक होती हैं जिसे स्थायी प्रभार (Fixed charge) कहते हैं या सभी सम्पत्तियाँ बंधक के रूप में होती हैं जिसे चल प्रभार (Floating charge) कहते हैं। यदि इनकी कम्पनी की सम्पत्तियों पर स्थायी प्रभार (Fixed charge) है तो कम्पनी इन सम्पत्तियों का क्रय-विक्रय नहीं कर सकती और यदि चल प्रभार (Floating charge) है तो कम्पनी इन सम्पत्तियों का क्रय-विक्रय कर सकती है।

प्रश्न 21.

पंजीकृत ऋणपत्र किसे कहते हैं ?

उत्तर:

पंजीकृत ऋणपत्रों में धारकों का नाम कंपनी के एक रजिस्टर में दर्ज किया जाता है जिसे ‘ऋणपत्र धारियों का रजिस्टर’ कहा जाता है। यह ऋणपत्र स्वतंत्र रूप से हस्तांतरित नहीं होते हैं। इनके हस्तांतरण के लिये उचित रूप में भरा गया हस्तांतरण प्रलेख (Transfer deed) आवश्यक है। इन ऋणपत्रों पर ब्याज तथा मूलधन का भुगतान उन्हीं व्यक्तियों को किया जाता है जिनका नाम कम्पनी के रजिस्टर में दर्ज है।

प्रश्न 22.

शोध्य ऋणपत्र से क्या समझते हैं ?

उत्तर:

श्मेध्य ऋणपत्र उन ऋणपत्रों को कहा जाता है जिनके मूलधन का भुगतान कम्पनी एक निश्चित जमा के बाद या किश्तों में अपने जीवनकाल में ही कर देती है। अधिकांश ऋणपत्र प्रायः इसी प्रकार के होते हैं।

प्रश्न 23.

बॉण्ड (Bond) से आप क्या समझते हैं ?

उत्तर:

बॉण्ड बहुत हद तक ऋणपत्र से मिलता-जुलता है। पारंपरिक रूप से सरकार द्वारा बॉण्ड का निर्गमन किया जाता है, परन्तु आजकल विभिन्न अर्द्ध-सरकारी और गैर-सरकारी संगठन द्वारा भी बॉण्ड निर्गमितं किये जाते हैं। ऋणपत्र और बॉण्ड में विशेष अन्तर ब्याज की दर के विषय में हैं। बॉण्ड का निर्गमन बिना पूर्व निर्धारित ब्याज की दर के आधार पर किया जा सकता है।

प्रश्न 24.

परिवर्तनीय ऋणपत्र का अर्थ स्पष्ट कीजिये।

उत्तर:

कुछ दशाओं में ऋणपत्रधारियों को यह विकल्प दे दिया जाता है कि वे अपने ऋणपत्रों को अंशों में बदल लें। वह ऋणपत्र जिसे ऐसा विकल्प प्राप्त है, परिवर्तनशील ऋणपत्र कहलाता है।

प्रश्न 25.

ऋणपत्रों के शोधन का क्या अर्थ है ?

उत्तर:

ऋणपत्रों के शोधन का अर्थ ऋणपत्रों की राशि का भुगतान करके ऋणपत्रों के प्रति दायित्व को समाप्त करना है। शोधन की शर्ते, ऋणपत्र निर्गमन के लिये आवेदन आमंत्रित करने के लिये जारी किये गये प्रविवरण में वर्णित होती हैं। शोधन की शर्ते, ऋणपत्र सर्टिफिकेट में भी स्पष्ट रूप से लिखी होती हैं।

प्रश्न 26.

ऋणपत्र शोधन कोष से आप क्या समझते हैं ?

उत्तर:

एक कम्पनी के लिये यह उचित रहता है कि वह ऋणपत्रों के शोधन के लिये लाभों में से एक निश्चित राशि बचती रहे। इसके लिये कम्पनियाँ ऋणपत्रों के निर्गमन के वर्ष से ही लाभों में से एक निश्चित राशि ऋणपत्रों के भुगतान के लिये एक अलग रिजर्व में रखना शुरू कर. देती है। इस रिजर्व को ‘सिकिंग फण्ड’ या ‘ऋणपत्र शोधन कोष’ भी कहते हैं। लेखांकन में रिजर्व की तुलना में फण्ड शब्द का प्रयोग तभी करना चाहिये जबकि रिजर्व की राशि को बहारी प्रतिभूतियों में विनियोग किया हुआ है।

प्रश्न 27.

कम्पनी का लाभ-हानि खाता क्या है ?

उत्तर:

कम्पनी का लाभ-हानि खाता एक ऐसा खाता है जो कम्पनी के शुद्ध लाभ या हानि को प्रकट करता है क्योंकि इस खाता के डेबिट भाग में सभी खर्च और हानियों को लिखा जाता है और क्रेडिट भाग में प्राप्त होने वाली आय और अन्य प्राप्तियों को लिखा जाता है। जब आय व्यय से अधिक हो जाता है तो शुद्ध लाभ होता है। दूसरी ओर व्यय आय से अधिक हो जाता है तो शुद्ध हानि होती है।

प्रश्न 28.

कम्पनी का आर्थिक चिट्ठा क्या है ?

उत्तर:

कम्पनी का आर्थिक चिट्ठा एक संतुलन पत्र है जो कम्पनी की सही आर्थिक स्थिति को बतलाता है। इसके बायें भाग में पंजी और दायित्व लिखे जाते हैं तथा दायें भाग में सम्पत्ति और जायदाद लिखे जाते हैं। वास्तव में यह एक ऐसा विवरण पत्र होता है जो वित्तीय वर्ष के लिये कम्पनी की वास्तविक आर्थिक स्थिति को प्रदर्शित करता है।

प्रश्न 29.

भारतीय कम्पनी अधिनियम, 1956 की सूची VI के अनुसार एक कम्पनी के आर्थिक चिट्टे के सम्पत्ति पक्ष के मुख्य शीर्षक बताइये।

उत्तर:

भारतीय कम्पनी अधिनियम, 1956 की सूची VI के अनुसार एक कम्पनी के आर्थिक चिट्टे के सम्पत्ति पक्ष में लिखे जाने वाले मुख्य मदों के शीर्षक इस प्रकार हैं-

- स्थायी सम्पत्ति,

- विनियोग,

- चालू सम्पत्तियाँ-ऋण और अग्रिम,

- विविध व्यय (प्रारंभिक व्यय),

- लाभ-हानि खाते का डेबिट शेष।

प्रश्न 30.

भारतीय कम्पनी अधिनियम, 1956 की सूची VI के अनुसार आर्थिक चिट्ठा के दायित्व भाग के मुख्य मदों को बतायें।

उत्तर:

भारतीय कम्पनी अधिनियम की सूची VI के अनुसार आर्थिक चिट्ठा के दायित्व पक्ष में लिखे जानेवाले मुख्य मद इस प्रकार हैं-

(i) विविध लेनदार, (ii) देय बिल, (iii) बैंक ऋण, (iv) विविध दायित्व, (v) अंश पूँजी।

प्रश्न 31.

पूँजी मिलान अनुपात क्या है ?

उत्तर:

समता अंश पूँजी तथा अधिमान अंश पूँजी और स्थायी ब्याज वाली ऋण पूँजी के बीच पाये जाने वाले संबंध को पूँजी मिलान अनुपात कहा जाता है।

प्रश्न 32.

तरलता अनुपात से आप क्या समझते हैं ?

उत्तर:

संस्था के दायित्वों को तुरंत भुगतान करने की क्षमता का पता लगाने के लिये तरलता अनुपात ज्ञात किया जाता है। यह अनुपात तरल सम्पत्तियों और चालू दायित्वों में संबंध को बतलाता है। इसे शीघ्र अनुपात भी कहा जाता है।

प्रश्न 33.

चालू अनुपात क्या है ?

उत्तर:

चालू अनुपात चालू सम्पत्तियों और चालू दायित्वों के बीच संबंध प्रकट करता है। चालू सम्पत्तियों को चालू दायित्वों से भाग देकर इसे ज्ञात किया जाता है।

प्रश्न 34.

‘शोधन क्षमता अनुपात क्या है ?

उत्तर:

शोधन क्षमता अनुपात संस्था के कुल दायित्वों और कुल सम्पत्तियों के बीच संबंध दिखाता है। इससे यह पता लगता है कि सम्पत्तियों के कितने भाग के लिये ऋणों द्वारा वित्त की व्यवस्था की गई है। कुल दायित्वों को कुल सम्पत्तियों से भाग देकर शोधन क्षमता अनुपात ज्ञात किया जाता है।

प्रश्न 35.

क्रियाशील अनुपात का क्या अर्थ है ?

उत्तर:

ऋणदाताओं और स्वामियों द्वारा दिये गये कोषों का प्रयोग संस्था में विभिन्न सम्पत्तियों के क्रय करने में लगाया जाता है। इन सम्पत्तियों का जितना उचित प्रयोग होगा बिक्री उतनी अधिक होगी। इन अनुपातों की गणना बिक्री पर की जाती है इसलिये इन अनुपातों को क्रियाशीलता या आवर्त अनुपात कहा जाता है।

प्रश्न 36.

स्कन्ध आवर्त अनुपात से आप क्या समझते हैं ?

उत्तर:

स्कन्ध आवर्त अनुपात में बिक्री किये गये माप की लागत और स्टॉक के बीच संबंध स्थापित करके स्टॉक के बिक्री में बदलने की दर ज्ञात की जाती है। वह अनुपात इस बात का सूचक है कि संस्था में स्टॉक में विनियोजित प्रति रुपये से कितनी बिक्री संभव है। इसकी गणना को दी हुई अवधि में बेचे गये माल की लागत में उस अवधि में बाकी औसत स्टॉक से भाग देकर ज्ञात किया जाता है।

प्रश्न 37.

देनदार आवर्त अनुपात का क्या तात्पर्य है ?

उत्तर:

देनदार आवर्त अनुपात में कुल प्राप्ति और शुद्ध बिक्री में संबंध स्थापित करके यह मालूम किया जाता है कि वर्ष में बिक्री का कितना प्रतिशत देनदारों से वसूल नहीं हुआ है। इस अनुपात का कम होना संस्था की विपणन और साख नीति की कुशलता का प्रतीक है। देनदार आवर्त अनुपात व्यापार-चक्र बिक्री की मात्रा, हड़ताल और तालाबंदी, मूल्य में परिवर्तन, प्रभावशाली साख और रोकड़ वसूली इत्यादि से प्रभावित होता है। इसलिये किसी संस्था के देनदार आवर्त अनुपात की गणना करते समय इन सभी बातों को ध्यान में अवश्य रखना चाहिये।

प्रश्न 38.

कार्यशील पूँजी आवर्त अनुपात से आप क्या समझते हैं ?

उत्तर:

कार्यशील पूँजी आवर्त अनुपात कार्यशील पूँजी और शुद्ध बिक्री या बेचे गये माल की लागत के साथ संबंध स्थापित करता है। कुल बिक्री की लागत में शुद्ध कार्यशील पूँजी से भाग देकर कार्यशील पूँजी आवर्त अनुपात मालूम किया जाता है। यह अनुपात इस बात की जानकारी . देता है कि संस्था ने अपनी कार्यशील पूँजी का उपयोग कितनी क्षमता से किया है।

प्रश्न 39.

रोकड़ बहाव विवरण बनाते समय लेखांकन मानक 3 (संशोधित) के अनुसार विभिन्न क्रियाकलापों का किस प्रकार वर्गीकरण किया जाता है ?

उत्तर:

लेखांकन मानक 3 (संशोधित) के अनुसार रोकड़ बहाव विवरण बनाते समय विभिन्न क्रियाकलापों का वर्गीकरण निम्न प्रकार है- 1. परिचालन क्रियाओं में रोकड़ बहाव, 2. विनियोग क्रियाओं से रोकड़ बहाव, 3. वित्त पूर्ति क्रियाओं से रोकड़ बहाव।

प्रश्न 40.

कोष का क्या अर्थ है ? रोकड़ प्रवाह विवरण बनाने के कोई दो उद्देश्य बतायें।

उत्तर:

कोष का आशय रोकड़ अथवा कार्यशील पूँजी अथवा समता वित्तीय स्रोतों से है। रोकड़ प्रवाह विवरण बनाने के दो प्रमुख उद्देश्य हैं-

- उन विशिष्ट (परिचालन/विनियोग/वित्तीय क्रियायें) उपयोगों का पता लगाना जिनके उपक्रम ने रोकड़ एवं रोकड़ तुल्य का सृजन किया है।

- उन विशिष्ट (परिचालन/विनियोग/वित्तीय क्रियायें) उपयोगों का पता लगाना जिनमें उपक्रम के रोकड़ एवं रोकड़ तुल्य का प्रयोग किया गया है।

प्रश्न 41.

रोकड़ प्रवाह विवरण की परिभाषा दीजिये।

उत्तर:

रोकड़ प्रवाह विवरण रोकड़ प्राप्तियों, रोकड़ भुगतान और रोकड़ की स्थिति में शुद्ध परिवर्तनों का संक्षिप्त रूप प्रकट करता है जो एक अवधि के दौरान फर्म की वित्तीय गतिविधियों और विनियोग का परिणाम होता हैं।

प्रश्न 42.

रोकड़ प्रवाह विवरण के चार लाभों को लिखें।

उत्तर:

रोकड़ प्रवाह विवरण के चार लाभ इस प्रकार हैं-

- अल्पकालीन वित्तीय योजना में लाभदायक,

- रोकड़ बजट तैयार करने में लाभदायक,

- नकदी की कमी के कारणों की व्याख्या करने में लाभदायक,

- तरलता स्थिति का मूल्यांकन करने में लाभदायक।

प्रश्न 43.

पूँजी निधि क्या है ? इसकी गणना किस प्रकार की जाती है ?

उत्तर:

संस्था की कुल प्रारंभिक सम्पत्तियों में से कुल प्रारंभिक दायित्वों को घटाने के बाद जो शेष बचता है उसे पूँजी निधि कहा जाता है।

पूँजी निधि = सम्पत्ति – दायित्व

(Capital Fund = Assets – Liabilities)

इस प्रारंभिक पूँजी निधि में आधिक्य को जोड़ा जाता है तथा कमी को घटाया जाता है। इसके अलावे इसमें पूँजीकृत मदों को जोड़कर दिखाया जाता है।

प्रश्न 44.

चन्दा क्या है ? इसकी गणना किस प्रकार की जाती है ?

उत्तर:

चन्दा अलाभकारी संस्थाओं के लिए आय प्राप्ति का स्रोत है। निश्चित समय अंतराल पर सदस्यों द्वारा चन्दे की राशि का भुगतान संस्था को किया जाता है। यह राशि संस्था बार-बार प्राप्त होती है। अतः यह आयगत प्रकृति की आय होती है। चन्दे की राशि को आय एवं व्यय खाते में क्रेडिट पक्ष में दिखाया जाता है। जिन संस्थाओं में उपार्जन आधार पर लेखांकन होता है, वहाँ आय एवं व्यय खाते में सिर्फ संबंधित वित्तीय वर्ष के ही चन्दे को दिखाया जाता है। पूर्व या आगामी वर्ष का नहीं।

प्रश्न 45.

किसी साझेदार के अवकाश ग्रहण करने पर लेखांकन प्रमाप-10 के अनुसार ख्याति के व्यवहार की पद्धतियों का वर्णन करें।

उत्तर:

लेखांकन प्रमाप-10 के अनुसार किसी साझेदार के अवकाश ग्रहण करने पर ख्याति के व्यवहार की दो पद्धतियाँ हैं-

1. जब पुस्तकों में ख्याति खाता विद्यमान हो- आम तौर पर फर्म के चिट्ठ में ख्याति खाता दिखाया नहीं जाता है। फिर भी यदि साझेदार के अवकाश ग्रहण या मृत्यु के समय फर्म के चिट्टे में ख्याति मौजूद हो तो इसे सभी साझेदारों के बीच लाभ विभाजन अनुपात में अपलिखित कर देते हैं और अवकाश ग्रहण करने वाले साझेदार के लिए पूर्व की तरह लेखांकन प्रमाप-10 का प्रयोग करते हैं। इसके लिए निम्न प्रविष्टि होगी-

All Partner’s Capital/Current A/c ……Dr

To Goodwill A/c

(Being existing good will written off)

2. जब पुस्तकों में ख्याति खाता विद्यमान न हो- ऐसी स्थिति में लेखांकन प्रमाप-10 का प्रयोग किया जाता है। पहले फर्म की कुल ख्याति की गणना की जाती है। फिर इस राशि में अवकाश ग्रहण करने वाले साझेदार की ख्याति की गणना की जाती है। अवकाश ग्रहण करने वाले साझेदार के हिस्से की ख्याति को शेष साझेदारों के बीच प्राप्ति अनुपात में बाँटते हैं। फिर शेष साझेदारों के पूँजी खाते को प्राप्ति अनुपात में बाँटी गयी ख्याति की राशि से डेबिट तथा अवकाश ग्रहण करने वाले साझेदार को उसके हिस्से की राशि से क्रेडिट करते हैं। इसके लिए निम्न जर्नल प्रविष्टि होती है

Remaining Partner’s Capital/CurrentA/c …….Dr

To retiring Partner’s Capital/Current A/c,

(Being retiring Partner’s share of goodwill adjusted to remaining Partner’s capital A/c)

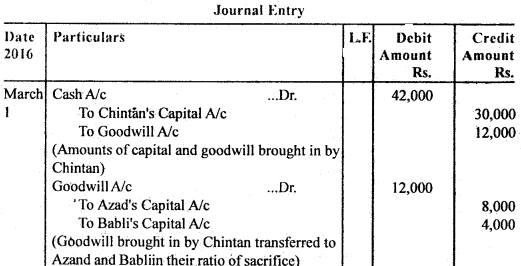

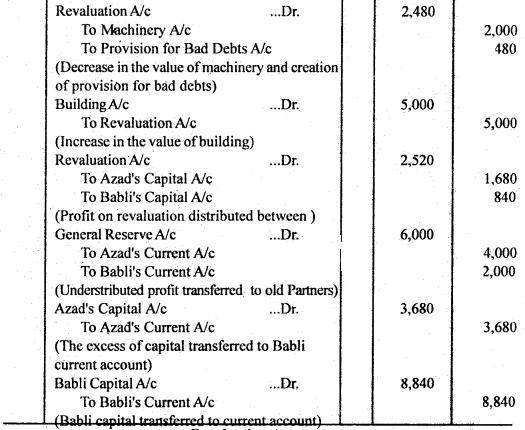

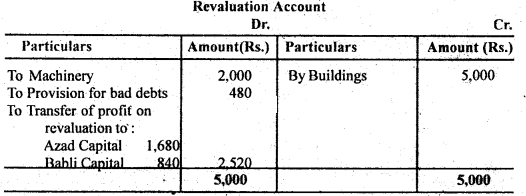

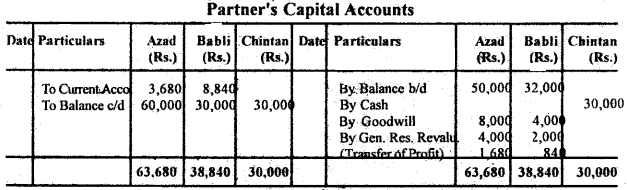

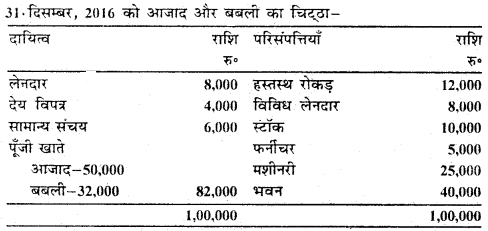

प्रश्न 46.

आजाद और बबली साझेदार है तथा लाभ व हानि का बँटवारा 2 : 1 के अनुपात में करते हैं। चिंतन लाभों में 1/4 भाग के लिए प्रवेश लेता है। चिंतन 30,000 रु. पूँजी लाएगा और आजाद और बबली की पूँजी लाभ-विभाजन अनुपात पर समायोजित होगी। चिंतन के प्रवेश से पूर्व 31 दिसम्बर 2016 को आजाद और बबली का चिट्ठा इस प्रकार है :

यह सहमति हुई है कि :

(i) चिंतन 12,000 रु. ख्याति में अपने भाग के लिए लाएगा।

(ii) भवन का मूल्य 45,000 रु. और मशीनरी का मूल्य 23,000 रु. है।

(iii) देनदारों पर 6% की दर से संदिग्ध ऋणों पर प्रावधान बनाएँ।

(iv) आजाद और बबली के पूँजी खाते को चालू खाते से समायोजित करें।

आवश्यक रोजनामचा प्रविष्टियाँ दें और नयी फर्म का चिट्ठा सहित आवश्यक खाते तैयार करें।

उत्तर: