BSEB Bihar Board 12th Accountancy Important Questions Short Answer Type Part 3 are the best resource for students which helps in revision.

Bihar Board 12th Accountancy Important Questions Short Answer Type Part 3

प्रश्न 1.

X और Y की फर्म का 31 मार्च, 2016 का आर्थिक-चिट्ठा निम्न लिखित हैं।

वे लाभ को 3 : 2 के अनुपात में बाँटते थे :

1 अप्रैल, 2016 को वे 2 को निम्न शर्तों पर साझेदारी में प्रवेश देते हैं :

(i) Z को 2,500 रु० ख्याति के रूप में लाना है जिसको व्यापार में ही रखना है।

(ii) वह 7,500 रु० अपनी पूँजी के रूप में लाता है।

(iii) Z को प्रवेश देने के लिए फर्म की सम्पत्ति का निम्न प्रकार मूल्यांकन किया गया है :

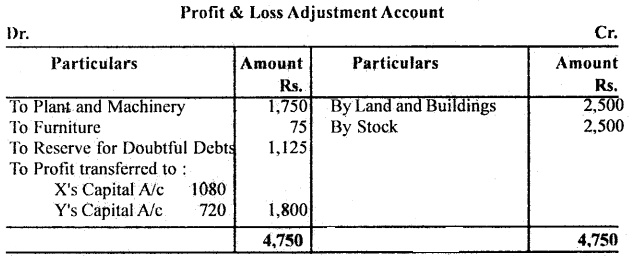

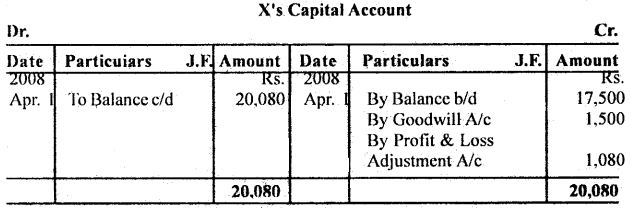

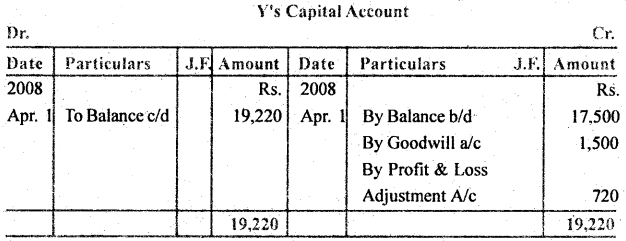

भूमि और मकान का मूल्य 15,000 रु०, प्लाण्ट और फर्नीचर को 10% कम करना है और देनदार पर संदिग्ध ऋण के लिए 5% का प्रबन्ध करना है, अन्तिम स्टॉक 12,500 रु० पर लेना है। इसके लिए आवश्यक रोजनामचा प्रविष्टियाँ कीजिए और लाभालाभ समायोजन खाता बनाइए तथा नयी फर्म का आर्थिक चिट्ठा और साझेदारों का पूँजी खाता बनाइए।

उत्तर:

प्रश्न 2.

ख्याति की परिभाषा दें तथा ख्याति के मूल्य को प्रभावित करने वाले कारकों (तत्त्वों) का वर्णन कीजिए।

उत्तर:

अथवा, ख्याति का अर्थ : ख्याति किसी व्यवसाय की प्रसिद्धि का ऐसा मूल्य है जिससे कि वह उस व्यवसाय में लगी हुई अन्य इकाइयाँ द्वारा अर्जित किये गये सामान्य लाभ की दर की अपेक्षा अधिक लाभ अर्जित करती है। सरल शब्दों में, फर्म की ख्याति संभावित अधिक आय का वर्तमान मूल्य है।

ख्याति को प्रभावित करने वाले कारक (तत्त्व) :

- व्यवसाय की वस्तु या सेवा की गुणवत्ता (Qualities)

- व्यवसाय का स्थान (Location)

- प्रबन्धन की कुशलता (Efficiency of Management)

- प्रतियोगिता (Competition) की स्थिति आदि।

(इनका वर्णन करें)

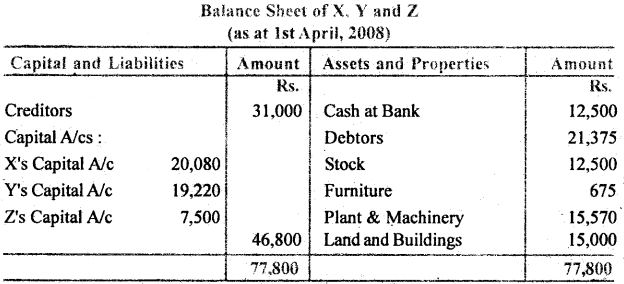

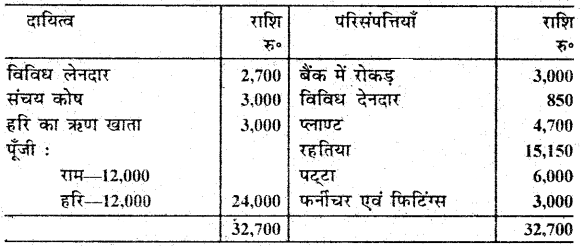

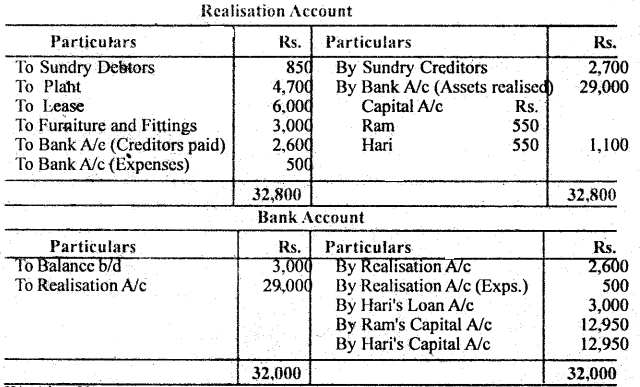

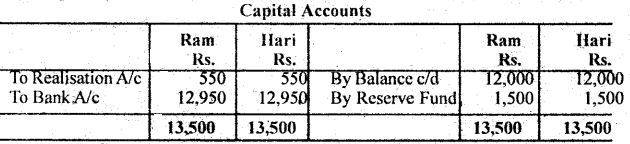

प्रश्न 3.

राम और हरि एक फर्म में बराबर के साझेदार हैं। उन्होंने 31 मार्च, 2008 को जब आर्थिक चिट्ठा निम्नांकित था, अपनी फर्म को विघटित करने का निश्चय किया :

पट्टे को 6,300 रु० में फर्नीचर एवं फिटिंग्स को 3,300 रु० में तथा रहतिया को 13,800 रु० में बेचा गया। पुस्तकीय देनदारियों से केवल 800 रु० के वसूली हुई जबकि प्लाण्ट को बेचने से 4,800 रु० मिले। लेनदारों को 2,600 रु० पूर्ण भुगतान में चुकाये। वसूली खर्च 500 रु० हुए।

वसूली खाता तथा बैंक खाता, बनाइए।

उत्तर:

Working Note:

(iii) शेष अधिशेष (Residue of Surplus) या बची हुई राशि का भुगतान सभी साझेदारों में उनके लाभ-हानि विभाजन के अनुपात में (धारा 48(2))

प्रश्न 4.

साझेदारी संलेख क्या है ? साझेदारी संलेख की तीन मुख्य बातें बताइए।

उत्तर:

साझेदारी संलेख- साझेदारों के पारस्परिक अधिकारों एवं कर्तव्यों को निश्चित करने के लिए उनके बीच एक लिखित संविदा तैयार किया जाता है जिसे साझेदारी संलेख कहा जाता है। यह पंजीकृत या अपंजीकृत हो सकता है।

दो मुख्य बातें :

- इसमें फर्म का नाम तथा इसके मुख्य व्यवसाय का उलेख रहता है।

- प्रत्येक साझेदार द्वारा विनियोजित पूँजी की राशि का उल्लेख रहता है।

- साझेदारों का नाम पता तथा पेशा।

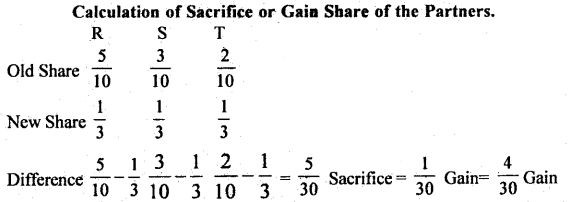

प्रश्न 5.

आर०, एस० एवं टी 5 : 3 : 2 के अनुपात में लाभों को बाँटते हुए साझेदार हैं। 1 अप्रैल 2008 के प्रभाव से वे लाभों को समान अनुपात में बाँटने को सहमत होते हैं। आपको आर, एस तथा टी के लिए त्याग अनुपात तथा लाभ-प्राप्ति अनुपात निर्धारित करना है।

उत्तर:

Note : The sum of gaining ratio shall always be equal to the sum of sacrificing ratio.

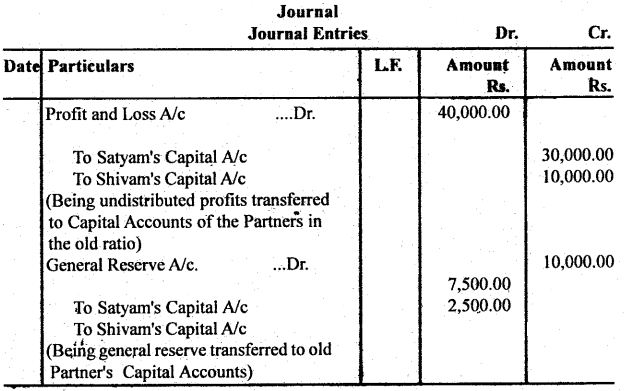

प्रश्न 6.

सत्यम् एवं शिवम् एक फर्म में साझेदार हैं जो लाभों को 3 : 2 के अनुपात में बाँटते हैं। उन्होंने लाभ-हानियों को समान रूप से बाँटने का निर्णय किया। लाभ विभाजन अनुपात में परिवर्तन की तिथि को लाभ-हानि खांता में 40,000 रु का डेबिट शेष और 10,000 रु० का सामान्य संचय था। लाभ-विभाजन अनुपात में परिवर्तन के पूर्व लाभ-हानि खाता के शेष एवं सामान्य संचय के वितरण हेतु आवश्यक जर्नल की प्रविष्टि कीजिए।

उत्तर:

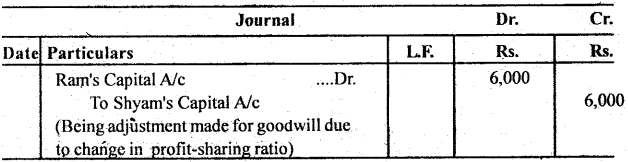

प्रश्न 7.

राम और श्याम लाभों को 3:4 के अनुपात में बाँटते हुए साझेदार है । पुस्तकों में ख्याति प्रदर्शित नहीं है परन्तु इसका मूल्य 42,000 रु० है । साझेदार भविष्य में लाभों को 4 : 3 के अनुपात में बाँटने का निर्णय करते हैं ।

उपर्युक्त परिवर्तन का लेखा करने के लिए रोजनामचा की प्रविष्टि दीजिए।

उत्तर:

Calculation of Sacrifice/Gain

Ram = \(\frac{3}{7}-\frac{4}{7}=\frac{3-4}{7}=\frac{1}{7}\) Gain

Shyam = \(\frac{4}{7}-\frac{3}{7}=\frac{4-3}{7}=\frac{1}{7}\) Sacrifice

Goodwill = Rs. 42,000

Ram’s Gain = 42,000 × \(\frac{1}{7}\) = Rs. 6,000 (to be debited)

Shyam’s Sacrifice = 42,000 × \(\frac{1}{7}\) = = Rs. 6,000 (to be credited)

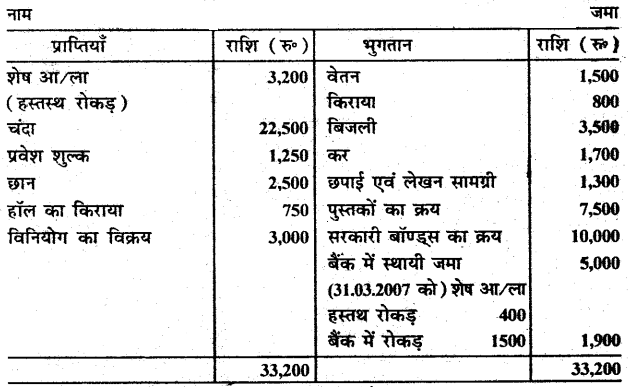

प्रश्न 8.

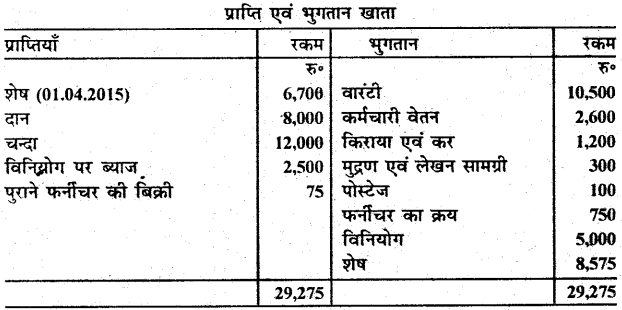

31 मार्च, 2016 को समाप्त होने वाले वर्ष के लिए नीचे दिए गए क्लीन दिल्ली क्लब के प्राप्ति एवं भुगतान खाते से आय और व्यय खाता तैयार करें।

31 मार्च, 2016 को समाप्त होने वाले वर्ष के लिए प्राप्ति एवं भुगतान खाता

उत्तर:

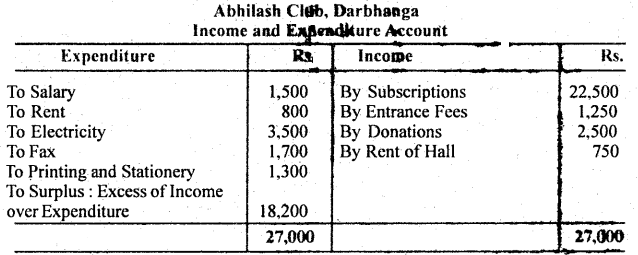

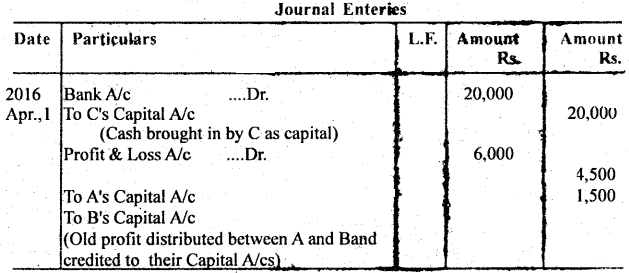

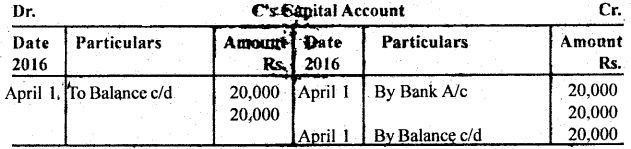

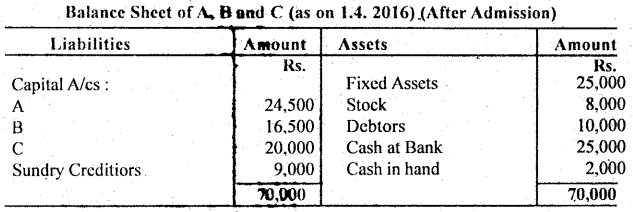

प्रश्न 9.

ए और बी साझेदार हैं और 3 : 1 के अनुपात में लाभालाभ का विभाजन करते हैं। 31.03.2016 को उनका आर्थिक चिट्ठा निम्न प्रकार था :

उन्होंने 01.04.2016 को सी को 20,000 रु पूजी के साथ प्रवेश दिलाया और व्यवसाय में 25% हिस्सा दिया। जर्नल प्रविष्टियाँ दिखाइए, पूंजी खाता खोलिए तथा सी० के प्रवेश के बाद आर्थिक चिट्ठा तैयार कीजिए। उनके भावी लाभ-विभाजन का अनुपात भी निकालिए।

उत्तर:

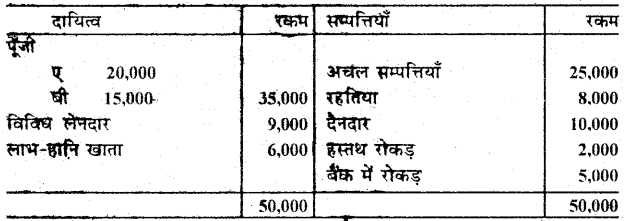

प्रश्न 10.

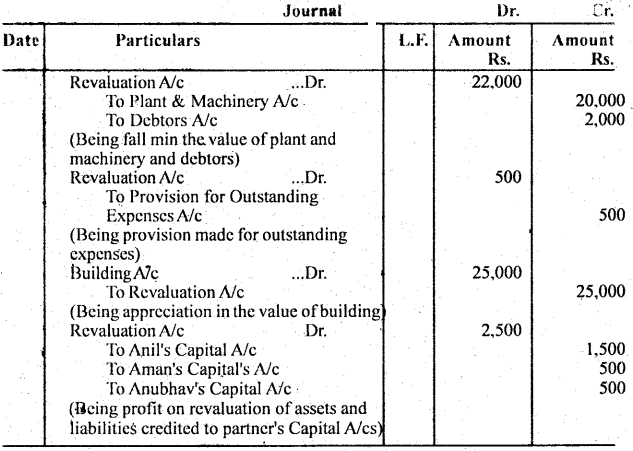

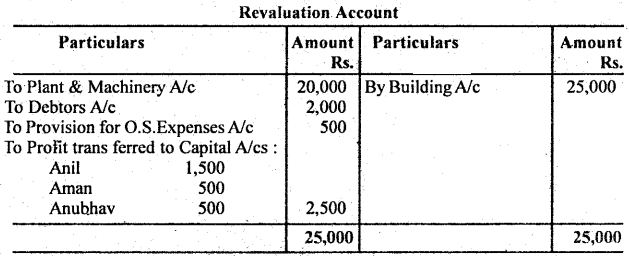

अनिल, अमन एवं अनुभव साझेदार हैं जो लाभों को 3 : 1 : 1 के अनुपात में बाँटते हैं। अनिल फर्म से अवकाश ग्रहण करता है। उसने अवकाश ग्रहण की तिथि पर प्लाण्ट एवं मशीनरी, जो पुस्तकों में 1,00,000 अंकित था, 80,000 रु० पर मूल्यांकित किया गया, देनदार 20,000 रु० के पुस्तक मूल्य से 2,000 रु० कम पर और 1,20,000 रु० का भवन 1,25,000 रु० मूल्य पर मूल्यांकित किया गया। अदत्त व्ययों के लिए 500 रु० का प्रावधान किया गया। उपर्युक्त के लिए पुनर्मूल्यांकन खाता बनाइए।

उत्तर:

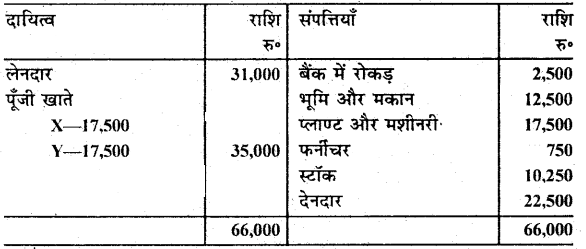

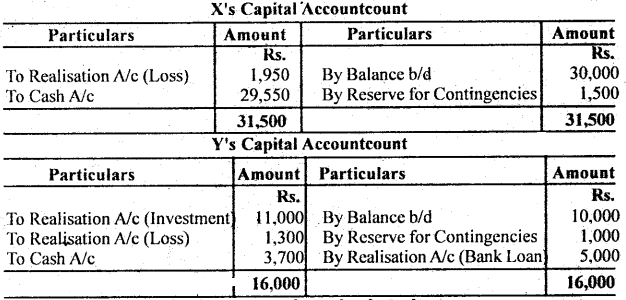

प्रश्न 11.

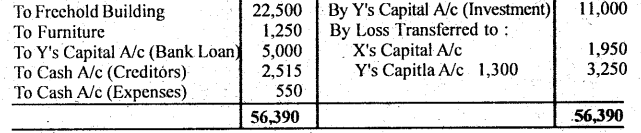

‘एक्स और वाई साझेदारी में हैं जो 3/5 और 2/5 के अनुपात में लाभ हानि बाँटते हैं। 31 मार्च, 2016 को उनका आर्थिक चिट्ठा निम्नांकित था :

उन्होंने इस तिथि को साझेदारी खत्म करने का निर्णय किया एवं नकद तथा विनियोग को छोड़कर सम्पत्तियों को 34,500 रु० में बेच दिया।

विनियोग, जिसका बाजार मूल्य आर्थिक चिट्ठे की तिथि पर 11,000 रु० था, वाई ने इसी मूल्य पर ले लिया एवं वह बैंक ऋण को चुकाने के लिए भी तैयार हो गया। समापन व्यय 550 रु० हुए। लेनदारों को 2,515 रु० पूर्ण भुगतान में चुकाया गया।

वसूली खाता, रोकड़ खाता एवं साझेदारों का पूँजी खाता बनाइए।

अथवा, वसूली खाता क्या है ? वसूली खाते का प्रारूप बनाइए।

उत्तर:

प्रश्न 12.

साझेदारी के किन्हीं तीन विशेषताओं को लिखें।

उत्तर:

साझेदारी की विशेषताएँ-

- साझेदारी दो या दो से अधिक व्यक्तियों का समूह है।

- इसमें सभी सम्बद्ध व्यक्तियों द्वारा समझौता होता है।

- लाभ (हानियों) के विभाजन हेतु समझौता होता है।

प्रश्न 13.

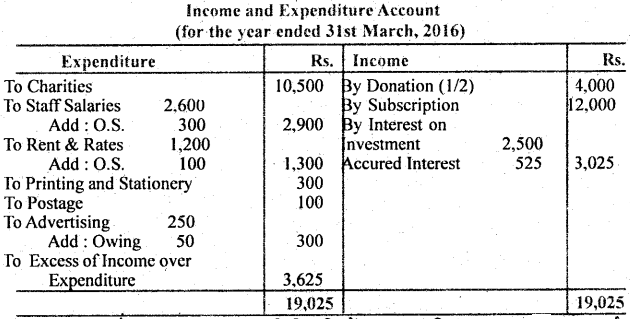

निम्नांकित प्राप्ति एवं भुगतान खाते से 31 मार्च, 2016 को समाप्त होने वाले वर्ष के लिए आय-व्यय खाता बनाइए।

दान का आधा आय समझा जाये। वर्ष के अन्त में किराये का 100 रु० कर्मचारी वेतन के लिए 300 रु० तथा विज्ञापन के लिए 50 रु० बाकी है। 525 रु० विनियोग पर ब्याज अर्जित हुआ था किन्तु प्राप्त नहीं हुआ।

उत्तर:

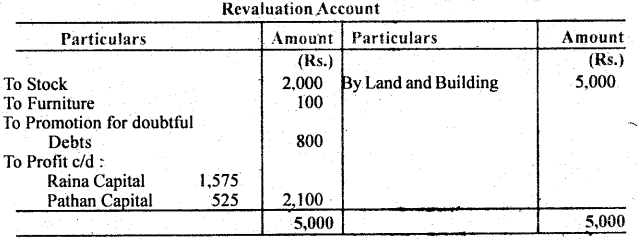

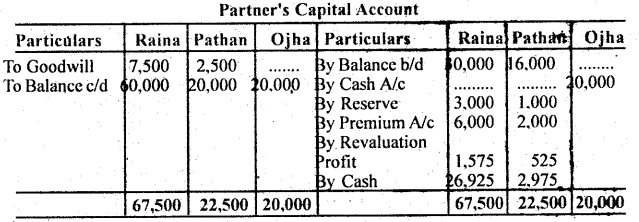

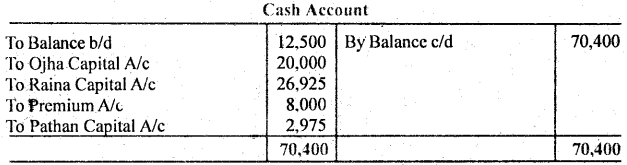

प्रश्न 14.

रैना एवं पठान 3 : 1 की निष्यति में लाभ का विभाजन करते हैं। 31 मार्च, 2008 को उनका चिटुा निम्नलिखित था :

1 अप्रैल, 2016 को उन्होंने ओझा को निम्नलिखित शर्तों पर साझेदार बनाया :

(क) ओझा 20,000 रु० पूँजी के रूप में लायेगा तथा भविष्य में 1/5वाँ हिस्सा प्राप्त करेगा। (ख) स्टॉक एवं फर्नीचर का 10% ह्रास किया जाए एवं 5% संदिग्ध ऋण हेतु व्यवस्था किया जाए। (ग) भूमि एवं भवन का मूल्य 20% बढ़ा दिया गया। (घ) ओझा के हिस्से की ख्याति का मूल्यांकन 8,000 रु० किया गया जिसे वह नकद लाता है। (ङ) साझेदारों की पूँजी उनके लाभ विभाजन के अनुपात में रहेगी, आवश्यक राशि वे ले जायेंगे या ले आयेंगे।

उपरोक्त के लिए पुनर्मूल्यांकन खाता, पूँजी खाता तथा चिट्ठा तैयार कीजिए।

उत्तर:

प्रश्न 15.

What are the acrounting statement prepared by Not-for-Profit organisation ?

(गैर-व्यावसायिक संगठन के द्वारा किस प्रकार के लेखाकंन विवरण तैयार किये जाते हैं ?)

उत्तर:

गैर-व्यावसायिक संगठन के द्वारा मुख्य रूप से निम्नलिखित लेखांकन विवरण तैयार किये जाते हैं-

- प्राप्ति एवं भुगतान खाता,

- आय-व्यय खाता

- आर्थिक चिट्ठा।

प्रश्न 16.

What do you mean by Fund Based Accounting?

(फण्ड पर आधारित लेखांकन क्या है ?)

उत्तर:

जो लेखांकन किसी स्रोत से सम्बन्धित हो उसे स्रोत पर आधारित लेखांकन कहा जाता है। गैर-व्यावसायिक संगठन मुख्य तौर पर Fund Based Accounting स्रोत पर आधारित लेखांकन से सम्बन्धित है। फण्ड किसी खास उद्देश्य से उगाहे जाते हैं। स्रोत पर आधारित लेखांकन सरकारी या गैर-सरकारी कोई भी हो सकता है।

प्रश्न 17.

What do you mean by Receipt and Payment Account?

(आगम तथा शोधन खाता से आप क्या समझते हैं ?)

उत्तर:

रोकड़ बही की सहायता से, एक निश्चित अवधि के लिए, गैर व्यापारिक संस्था, पेशे वाले व्यक्ति या साधारण व्यक्ति की वित्तीय स्थिति एवं रोकड़ शेष का ज्ञान प्राप्त करने के लिए एक खाता बनाया जाता है जिसके डेबिट पक्ष में सभी प्राप्तियों और क्रेडिट पक्ष में सभी भुगतानों को उचित शीर्षकों के अन्तर्गत लिखा जाता है। इस प्रकार के खाते को आगम-शोधन खाता कहा जाता है। यह हिसाब-किताब रखने की कोई प्रणाली नहीं है वरन् इसे रोकड़ पुस्तक का ‘सारांश’ मात्र कहना चाहिए।

प्रश्न 18.

What do you mean by Entrance fee ?

(प्रवेश शुल्क से आप क्या समझते हैं ?)

उत्तर:

जो शुल्क सदस्य बनने के लिए दिया जाता है उसे प्रवेश शुल्क कहा जाता है। इसके पश्चात् सदस्यता शुल्क प्रति माह या तिमाही या छमाही या अन्य अवधि के आधार पर दिया जाता है, चूँकि प्रवेश शुल्क केवल एक ही बार सदस्य को देना पड़ता है अतः इसे पूँजी आय माना जाना चाहिए और संस्था या क्लब के चिढ़े में दायित्व पक्ष की ओर लिखा जाना चाहिए, परन्तु अधिकतर इसका कुछ भाग पूँजीगत आय और शेष भाग आयगत आय माना जाता है। इसका निर्णय संस्था के प्रबन्धक करते हैं।

प्रश्न 19.

Explain Endowment Fund.

(धन समर्पण का वर्णन करें।)

उत्तर:

यह बड़ी राशि होती है जो संस्था के आधार के मजबूत होने में सहायता पहुँचाने के लिए दी जाती है। इसे बैंक आदि में जमा किया जाता है या विनियोजित कर दिया जाता है। इसका ब्याज आदि की आय को आयगत व्ययों के लिए प्रयोग किया जाता है। इस शुल्क को चिट्ठे में दायित्व पक्ष की ओर दिखाया जाता है. पर इसकी आय को आय-व्यय खाते में आय माना जाता है।

प्रश्न 20.

What is Legacy ?

(दान या वसीयत द्वारा मिली हुई राशि क्या है ?)

उत्तर:

जब वसीयत द्वारा कोई राशि क्लब आदि को मिलती है तो यह क्लब की आय होती है, परन्तु इसे बार-बार प्राप्त नहीं किया जाता है। यदि यह राशि अधिक हो तो इसे चिटे में दायित्व पक्ष की ओर दिखाया जाता है। आय कम है या अधिक यह एक तथ्य का विषय है जो परिस्थितियों पर निर्भर करता है।

प्रश्न 21.

What is a Partnership Deed ?

(साझेदारी संलेख क्या होता है ?)

उत्तर:

साझेदारी व्यवसाय में समझौता का होना आवश्यक है। यह समझौता लिखित या मौखिक हो सकता है । इसी साझेदारी समझौते को साझेदारी संलेख कहा जाता है । इनमें साझेदारों के अधिकारों, कर्तव्यों एवं दायित्वों के साथ साथ व्यापार-सम्बन्धी शर्तों या नियमों का उल्लेख भी होता है। दूसरे शब्दों में साझेदारी संलेख वह प्रलेख है जो सभी साझेदारों द्वारा हस्ताक्षरित होता है तथा जिसमें उन सारी बातों का स्पष्ट उल्लेख रहता है जिनके अनुसार साझेदारी व्यापार में साझेदारों के पारस्परिक अधिकार, कर्त्तव्य एवं दायित्व निर्धारित किये जाते है और साझेदारी व्यापार का संचालन किया जाता है। इस प्रलेख को साझेदारी का अन्तर्नियम (Article of partnership) भी कहा जाता है।

प्रश्न 22.

Why is a profit and loss appropriation account made ?

(लाभ-हानि समायोजन खाता क्यों बनाया जाता है ?)

उत्तर:

साझेदारी फर्म का लेखांकन दोहरा-लेखा प्रणाली के आधार पर रखे जाते हैं। साझेदारी में भी एकाकी व्यवसाय की तरह ही प्रत्येक वर्ष के अन्त में व्यापारिक खाता, लाभ-हानि खाता और स्थिति विवरण तैयार किए जाते हैं। अन्तर केवल इतना ही है कि साझेदारी में लाभ-हानि खाता बनाने के बाद इस शुद्ध लाभ के साझेदारों में विभाजन के लिए एक लाभ-हानि समायोजन खाता (Profit and Loss Appropriation A/c) बनाया जाता है। दूसरों शब्दों में शुद्ध लाभ या हानि के विभाजन के लिए लाभ-हानि समायोजन खाता तैयार किया जाता है।

प्रश्न 23.

What is sacrificing Ratio ?

(त्याग अनुपात किस कहते हैं ?)

उत्तर:

त्याग अनुपात की गणना का उद्देश्य क्षतिपूर्ति की वह राशि ज्ञात करना है जो लाभ-प्राप्ति करने वाला साझेदारी त्याग करने वाले साझेदार को देगा। क्षति की ऐसी राशि ख्याति की आनुपातिक राशि के आधार पर दे जाती है। दूसरे शब्दों में जब कभी भी लाभ विभाजन अनुपात में परिवर्तन वर्तमान साझेदारी में से किसी एक अथवा, अधिक साझेदारों को अन्य एक अथवा अधिक साझेदारों के पक्ष में अपने पुराने हिस्से में से कुछ भाग का त्याग करना होता है, लाभ विभाजन अनुपात के ऐसे हिस्से की कमी अथवा त्याग के अनुपात को त्याग अनुपात (Sacrificing Ratio) कहा जाता है इसकी गणना निम्न प्रकार की जाती है-

त्याग अनुपात = पुराना अनुपात – नया अनुपात (Sacrificing Ratio = Old Radio – New Ratio)

प्रश्न 24.

What is Gaining Ratio ?

(लाभ-प्राप्ति अनुपात किसे कहते हैं ?)

उत्तर:

लाभ-विभाजन अनुपात में परिवर्तन के परिणामस्वरूप वर्तमान साझेदारों में से एक अथवा, अधिक साझेदार अन्य साझेदारों के लाभ के हिस्से का कुछ हिस्सा प्राप्त कर लेते हैं। लाभ-प्राप्ति के ऐसे अनुपात को लाभ-प्राप्ति अनुपात (Gaining Ratio) कहा जाता है। इसकी गणना निम्न प्रकार की जाती है।